BIP-Wachstum in den USA schwächt sich in Q3 2018 deutlich ab

Das reale Wachstum des Bruttoinlandsproduktes in den USA hat sich im dritten Quartal (Q3) deutlich abgeschwächt. Wie hoch war das reale Wachstum in Q3 2018 tatsächlich? Was fällt auf? Im freien Fall: Vom Versagen der Märkte zur Neu... Im freien Fall: Vom Versagen der Märkte zur Neu... |  Der Preis der Ungleichheit: Wie die Spaltung de... Der Preis der Ungleichheit: Wie die Spaltung de... |  Reich und Arm: Die wachsende Ungleichheit in un... Reich und Arm: Die wachsende Ungleichheit in un... |

Das reale Quartalswachstum in Q3 2018 in den USA betrug 0,8638 Prozent!

Das reale Quartalswachstum im dritten Quartal 2018 lag gemäß der ersten Schätzung des Bureau of Economic Analysis (BEA) bei exakt 0,8638 Prozent.

In der Lesart der Amerikaner, die ich bereits als mathematisch und ökonomisch eindeutig falsch identifizierte (https://pagewizz.com/fiktive-wachstumsraten-wie-die-amerikaner-ihr-bip-38283/), wurde das reale Q3-Wachstum mit 3,50 Prozent auf ein Jahr hochgerechnet ausgewiesen.

Damit schwächte sich das reale Quartalswachstum gegenüber dem zweiten Quartal deutlich ab, deutlich vor allem deshalb, wenn man sich die Komponenten des Wachstums genau anschaut - dazu im Verlauf mehr. In Q2 2018 wurde noch ein reales Wachstum von 1,0238 Prozent (annualisiert 4,2 Prozent) errechnet.

Die nachfolgende Abbildung zeigt die Berechnung des realen BIP auf Basis verketteter Preise 2012 und saisonbereinigt in Q3 2018 sowie das reale Wachstum gegenüber den Vorquartalen:

Abb.1: Reales Quartalswachstum in Q3 2018 im Vergleich zu den Vorquartalen (Bild: Patrick Dauster)

Welchen deutlichen Unterschied das niedrigere Wachstum in Q3 2018 gegenüber dem auf das Jahr hochgerechneten Wachstum in Q2 von 4,2 macht, zeigt die nachfolgende Abbildung:

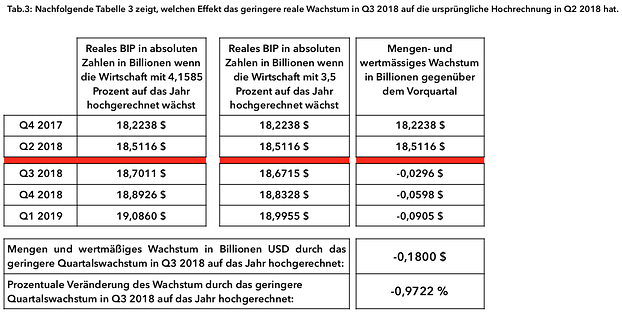

Tab.1: Die Auswirkungen des sinkenden realen Wachstums in Q3 auf das Jahreswachstum (Bild: Patrick Dauster)

Insgesamt wurden gemäß der ersten Schätzung des BEA in Q3 2018 mehr Güter und Dienstleistungen im Wert von 155,9 Milliarden USD gegenüber Q2 produziert.

Durch das niedrigere Wachstum in Q3 gegenüber Q2 hat sich das ursprünglich in Q2 auf ein Jahr hochgerechnete Wachstum deutlich reduziert und zwar insgesamt um 180 Milliarden oder 0,9722 Prozent, wenn man das Wachstum von Q2 auf die Quartale Q3, Q4 und Q1 2019 fortgeschrieben hätte.

Es fällt auf, dass das Wachstum auch in Q3 wieder stark vom Konsum der US-Verbraucher, dem Staat und auch "scheinbar" von den Bruttoinvestitionen getragen wurde.

So erhöhte sich der private Konsum (C) im Jahresverlauf seit 2017 - Abbildung unten - um 262,1 Milliarden USD oder um 2,06 Prozent. Die Staatsausgaben für Waren und Dienstleistungen (G) stiegen um 57,3 Milliarden USD oder um starke 1,82 Prozent.

Den im Verhältnis - bezogen auf den Anteil von 18,27 Prozent am gesamten BIP - größten Beitrag zum Wachstum lieferten in 2018 bisher die Bruttoinvestitionen (I), die um 166,1 Milliarden USD oder 5,12 Prozent gegenüber 2017 zulegten.

Selbstverständlich reduzierten auch im Jahr 2018 die Nettoexporte (X), d.h. die Differenz aus Exporten und Importen das Bruttoinlandsprodukt und damit das reale Wachstum spürbar. Der negative Beitrag liegt bisher bei -39,8 Milliarden USD und steigerte sich damit um 4,43 Prozent gegenüber 2017. Die Importlastigkeit der US-Wirtschaft wurde unter Trumps Regierung trotz oder besser wegen den Importzöllen und der Ankündigung weiterer Zölle ausgebaut.

Damit beträgt das bisherige reale Wachstum im Jahr 2018 inkl. Q3 gegenüber 2017 genau 2,4567 Prozent oder 447,7 Milliarden USD wie nachfolgende Abbildung zeigt:

Abb.2: Reales Wachstum USA in 2018 gegenüber 2017 (Bild: Patrick Dauster)

Komponenten des Wachstums - sehr hohe Zunahme der Lagerbestände

Es wird Zeit, die einzelnen gesamtwirtschaftlichen Aggregate bzw. Komponenten des Bruttoinlandsproduktes und damit des Wachstums einmal genauer unter das Brennglas zu nehmen.

Der Fokus liegt dabei auf den Bruttoinvestitionen (gross private domestic investment) und vor allem einer Teilkomponente:

den Lagerbestandsveränderungen (change in private inventories).

Werden Güter produziert, die zur Herstellung anderer Güter für den Konsum, d.h. für den Endverbrauch verwendet werden wie z.B. Maschinen, Anlagen, Produktionshallen, etc. so handelt es sich um Investitionsgüter oder eine Investition in das Realkapital. Investitionen erhöhen damit den sog.Kapitalstock, d.h. das Fundament, auf dem eine Wirtschaft bzw. Volkswirtschaft gebaut ist.

Konsumgüter sind Güter, die in der Regel vom Endverbraucher zeitnah verbraucht werden wie z.B. Eier, Kleidung, Käse, Shampoo, etc.

Lagerinvestitionen sind Güter, die für den Verbrauch produziert wurden, aber aktuell, d.h. innerhalb eines Quartals Q3 (oder Jahres 2018) nicht verbraucht, d.h. nicht an den Endverbraucher verkauft wurden. Sie erhöhen damit das BIP sofort, d.h. im aktuellen Quartal Q3 ( oder Jahr 2018). Werden die Güter nun im neuen Quartal Q4 (oder Jahr 2019) zum gleichen Preis wie im Vorquartal Q3 (oder Jahr 2018) verkauft, ändert sich das BIP nicht. Werden sie aber in Q4 (oder Jahr 2019) zu einem höheren Preis als in Q3 (oder Jahr 2018) verkauft, dann wächst das BIP in Q4 um die "Umsatzdifferenz" (= Preis in Q4 - Preis in Q3 mal Menge). Im umgekehrten Fall, dass der Preis in Q4 (oder Jahr 2019) gegenüber Q3 (oder Jahr 2018) sinkt, dann schrumpft das BIP. Analog kann man diesen Vorgang auf den Handel mit in Vorperioden produzierten Gütern übertragen.

Strenggenommen sind Lagerinvestitionen keine Investitionen und sollte auch nicht zu den Bruttoinvestitionen zählen, da für sie auch keine Abschreibungen vorgenommen werden.

Die folgende Abbildung zeigt die quartalsweise Entwicklung der Lagerbestände in 2018:

Tab.2: Lagerbestandsänderungen / Change in private inventories je Quartal 2018 (Bild: Patrick Dauster)

Der Aufbau der Lagerbestände / Vorräte in Q3 in Höhe von extrem sportlichen 76,3 Milliarden USD resultierte vor allem aus den hohen Importen von Gütern aus dem Ausland, vor allem aus China.

Dieser korreliert auch mit dem starken Anstieg der Importe und dem negativen Wachstumsbeitrag der Nettoexporte.

Der Anteil echter Investitionsgüter wie Maschinen und Anlagen zur Herstellung von Waren für den Endverbraucher an den Importen ist de facto nicht so hoch, deshalb wurden vorrangig Konsumgüter importiert. Zudem steht überhaupt nicht fest, ob und wann diese eingekauften Vorräte auch jemals verkauft werden.

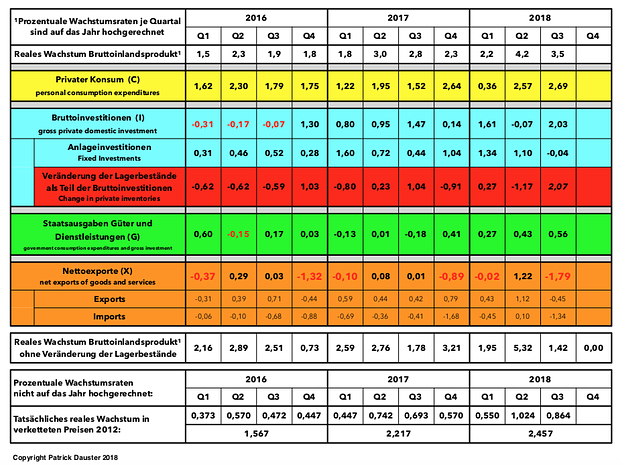

Die nachfolgende Tabelle zeigt übersichtlich, welche Komponenten oder Aggregate des BIP und damit der wirtschaftlichen Aktivitäten zum realen Wachstum in Q3 2018 beigetragen haben:

Tab.3: Komponenten des realen BIP-Wachstums 2016 bis 2018 (Bild: Patrick Dauster)

Beachten Sie:

Sämtliche prozentualen Wachstumsraten in der Tabelle und in der Abbildung sind wieder auf das Jahr hochgerechnet und de facto deutlich niedriger. Die nicht auf das Jahr hochgerechneten tatsächlichen Wachstumsraten sind in der unteren Zeile der Tabelle berechnet.

Den mit Abstand höchsten Beitrag zum realen Quartalswachstum in Q3 2018 mit auf das Jahr hochgerechneten 2,69 Prozent lieferte erneut der Konsum. Der Konsum ist bereits seit dem letzten Quartal 2017 der Wachstumstreiber schlechthin, abgesehen von der kleinen Delle in Q1 2018.

Die Zunahme der Lagerbestände / der Vorräte schlug in Q3 2018 mit sportlichen 2,07 Prozent zu Buche, wobei die Berechnung des BEA nicht stimmt wie die Tabelle 3 zu den Lagerbestands-änderungen klar verdeutlicht. Geht man von einem Lageraufbau im Wert von 76,3 Milliarden USD in Q3 2018 aus und setzt diesen in Relation zu dem Wert in Q2 2018 von -36,8 Milliarden, dann erhält man eine Zunahme gegenüber Q2 von 113,10 Milliarden USD. Setzt man dieses "Wachstum" ins Verhältnis zum realen BIP in Q2 2018 von 18,5116 Billionen USD, so erhält man ein Wachstum von 0,6610 Prozent (113,10 Mrd. / 18.5116 Mrd.). Rechnet man dieses wieder auf ein Jahr hoch gemäß der bekannten Methode, resultiert ein Quartalswachstum bei den Lagerbeständen von 2,4664 Prozent und nicht 2,07 Prozent.

Ungeachtet dessen ist ein Lageraufbau von 76,3 Milliarden USD ein extrem hoher Wert wie die Historie zeigt. Über alle Quartale seit Q1 2016 hinweg lag dieser Wert bei plus / minus 1 Prozent. Es liegt die Vermutung - wie bereits oben angedeutet - nahe, dass es sich bei diesem extrem hohen Aufbau der Lagerbestände um einen Einmal- bzw. Vorziehungseffekt handelte. In Erwartung der Zölle bzw. des Inkrafttretens der Zölle und neuer Zölle auf Importwaren aus China haben die Einkäufer extrem viele ausländische Güter vor allem aus China importiert. Ohne Zunahme der Lagerbestände hätte das reale Wachstum in Q3 nur bei 1,42 Prozent auf das Jahr hochgerechnet gelegen.

In Q2 hingegen wäre das Wachstum Dank des starken Lagerabbaus in Höhe von -1,17 Prozent auf das Jahr hochgerechnet noch deutlich höher gewesen und hätte bei Sage und Schreibe 5,32 Prozent gelegen. Es fiel auf, dass vor allem die Bruttoinvestitionen ins Anlagevermögen in Q2 recht hoch waren. Sie stiegen um 51,0 Milliarden USD oder 1,56 Prozent gegenüber Q1 2018. Trotzdem sanken die Bruttoinvestitionen insgesamt in Q2 gegenüber Q1, weil die Lagerbestandsänderungen mit -36,8 Millionen die Bruttoinvestionen drückten.

Nicht nur die hohe Volatilität der Lagerbestandsveränderungen macht diese, aus ökonomischer Sicht sonderbare Wachstumskomponente, mehr als zweifelhaft.

Ein ungewöhnlich hoher positiver Beitrag der Nettoexporte sorgte ebenfalls für das starke Wachstum in Q2. Diese stiegen gegenüber Q1 um 61,4 Milliarden USD und damit so hoch wie seit Jahren nicht mehr und trugen mit 1,22 Prozent massgeblich zum realen Wachstum in Q2 bei.

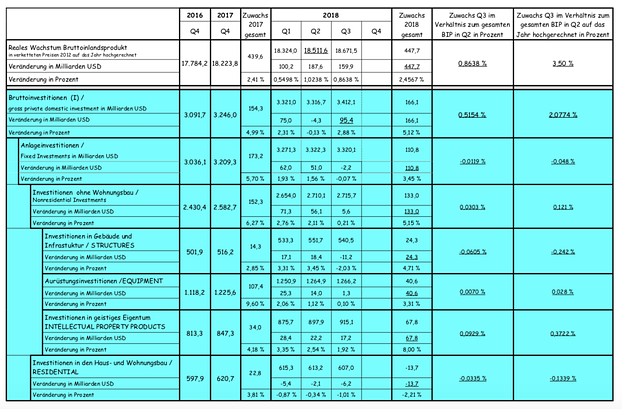

Die folgende Abbildung zerlegt das Aggregat Bruttoinvestitionen und die Lagerbestands-veränderungen in seine Einzelteile und zeigt anschaulich, welche Investitionen primär zum Quartalswachstum und auch zum Wachstum im bisherigen Jahresverlauf beigetragen haben:

Tab.4: Gliederung der Bruttoinvestitionen von 2016 bis Q3 2018 (Bild: Patrick Dauster)

Investitionen in das geistige Eigentum wachsen am stärksten!

Die Entwicklung der Bruttoinvestitionen in den USA seit 2016 lässt eine deutliche Tendenz erkennen, die sich im Verlauf des Jahres 2018 verfestigt:

Investitionen in das geistige Eigentum (Investments in INTELLECTUAL PROPERTY PRODUCTS) wachsen als Teil der Investitionen ins Anlagevermögen ohne privaten Wohnungsbau - deshalb Nonresidential - seit mehreren Quartalen am stärksten.

Die Investitionen in das geistige Eigentum, zu denen Software (aus Sicht der Volkswirtschaftlichen Gesamtrechnung VGR nicht unproblematisch), Forschung und Entwicklung sowie Entertainment und Literatur zählen, stiegen bisher im Jahr 2018 um insgesamt 67,8 Milliarden USD oder starke 8,00 Prozent. Bereits im Jahr 2017 gehörten diese Investitionen mit 4,18 Prozent nach den Ausrüstungsinvestitionen mit 9,60 Prozent zu den Wachstumstreibern. Der Zuwachs in 2018 ist jedoch nochmals deutlich stärker.

Insgesamt stiegen die Bruttoinvestitionen in 2018 bisher um 166,1 Milliarden USD oder um 5,12 Prozent. In Q3 betrug der Anstieg der Bruttoinvestitionen Dank des Lageraufbaus 95,4 Milliarden USD und damit 0,5154 Prozent (oder 2,0774 Prozent auf das Jahr hochgerechnet).

Nur die Investitionen in das geistige Eigentum sind in Q3 gegenüber Q2 um 17,2 Milliarden USD oder 1,92 Prozent gewachsen.

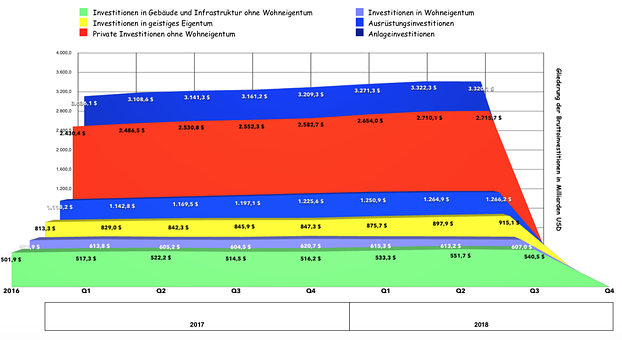

Abbildung 3 zeigt anschaulich die Entwicklung der Investitionen seit 2016:

Abb.3: Gliederung und Entwicklung der Komponenten der Bruttoinvestitionen von 2016 bis Q3 2018 (Bild: Patrick Dauster)

Es fällt auf, dass die RESIDENTIAL Investments (die erste orchideefarbene Fläche), d.h. die Investitionen in den Haus- und Wohnungsbau in 2018 in allen Quartalen gefallen sind. Insgesamt sanken sie um 13,7 Milliarden USD oder um 2,21 Prozent gegenüber 2017.

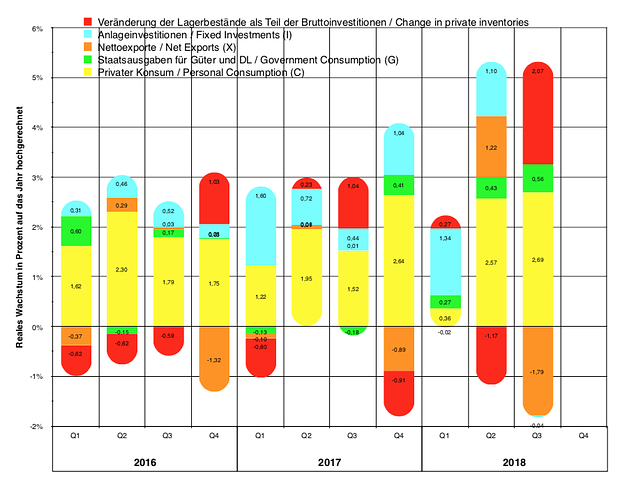

Die folgende Abbildung zeigt nochmals anschaulich den Beitrag der einzelnen Komponenten des Bruttoinlandsprodukts zum realen Wirtschaftswachstum für die Jahre 2016 bis 2018:

Komponenten des realen Wachstums (Bild: Patrick Dauster)

Deutlich steigende Staatsausgaben seit Q4 2017

Die staatlichen Ausgaben für Waren und Dienstleistungen steigen seit Q4 2017 deutlich. Da das Fiskaljahr in den USA immer am 01.10., also in Q4 beginnt und am 30.09., d.h. in Q3 eines Jahres endet, wird auch klar, warum der deutliche Anstieg bei den Staatsausgaben in Q4 2017 begann.

Nicht nur die Trumpsche Steuerreform hatte Auswirkungen auf das Wachstum, sondern auch ein staatliches Konjunkturprogramm mit einem Volumen ca. 300 Milliarden USD, das nun ausläuft.

Selbstverständlich ist sowohl das Konjunkturprogramm als auch die Steuerreform zum Großteil schuldenfinanziert und schraubt die Staatsverschuldung weiter extrem in die Höhe. So lag das Haushaltsdefizit im abgelaufenen Fiskaljahr, dem ersten in der Amtsperiode Trumps, bei 779 Mrd. USD.

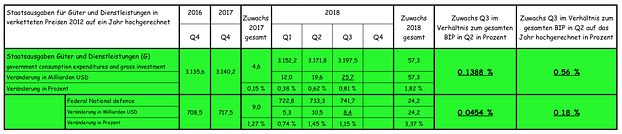

Der Beitrag von 0,56 Prozent - auf das Jahr hochgerechnet - zum Wachstum in Q3 fällt schon sehr deutlich aus. Gemäß der ersten Schätzung des BEA stiegen die Staatsausgaben in Q3 tatsächlich um 25,7 Mrd. USD oder 0,1388 Prozent.

Die folgende Abbildung zeigt die Entwicklung der Staatsausgaben im Detail:

Tabelle Staatsausgaben für Waren und Dienstleistungen im Jahresvergleich 2016 bis Q3 2018 (Bild: Patrick Dauster)

Insgesamt stiegen die Staatsausgaben für Güter und Dienstleistungen sowie für staatliche Investitionen bis zum 30.09.2018 um stolze 57,3 Milliarden oder 1,82 Prozent gegenüber 2017.

Die Ausgaben im Bereich Federal National Defense wuchsen gegenüber 2017 von 717,5 Milliarden USD auf 741,7 Milliarden USD. Das ist ein Anstieg um 24,2 Milliarden USD oder oder um 3,37 Prozent.

Die innovative Gesellschaft: Wie Fortschritt ge... Die innovative Gesellschaft: Wie Fortschritt ge... |  Feynman-Vorlesungen über Physik: Mechanik (De G... Feynman-Vorlesungen über Physik: Mechanik (De G... |  Sechs physikalische Fingerübungen Physikalische... Sechs physikalische Fingerübungen Physikalische... |

Wird sich das reale Wachstum nun auch in den USA abschwächen?

Die detaillierte Analyse der einzelnen gesamtwirtschaftlichen Aggregate des BIP und des realen Wachstums im Jahresverlauf bietet eine sehr gute Grundlage für eine ökonomisch fundierte Einschätzung, wie sich sich das BIP bzw. das reale BIP-Wachstum im letzten Quartal 2018 mit einer sehr hohen Wahrscheinlichkeit entwickeln wird.

Die bisher aus dem Oktober vorliegenden relativ harten Makrodaten zeigen eine weiter Abkühlung der wirtschaftlichen Aktivität in den USA.

Nicht nur die Lagerbestandsänderungen werden deutlich sinken, sondern auch die Investitionstätigkeit sollte weiter sinken. Auch der Konsum wird nicht mehr so deutlich zulegen wie bisher. Die Nettoexporte werden auch in Q4 einen deutlich negativen Beitrag zum BIP und damit zum realen Wachstum liefern. Die staatlichen Ausgaben werden in Q4 auch nicht mehr das Niveau von Q3 erreichen.

Die US-Wirtschaft wird sich der weltweiten Nachfrageschwäche nicht entziehen können und ebenfalls deutlich abkühlen!

Finanzen: Jetzt Geld anlegen oder verstärkt Schulden ...

In diesem Jahr, 2023, stecken diverse Unsicherheiten: Krieg, steigende Zinsen, Inflation, Energiekrise ... hier sind 10 Tipps fürs 'Aufräumen' Eurer ...

Edelmetalle – Anlageform und Vermögenssicherung

Besonders in Krisenzeiten gelten Edelmetalle als sichere Form der Vermögensanlage. Dennoch existieren grundlegende Risiken, über die man sich genau ...