Woher bekomme ich eine neue Brille?

Muss ich zum Augenarzt oder zum Optiker? Brauche ich ein Rezept? Wie viel bezahlt meine Krankenkasse? Hier finden Sie die Antworten.Das ist Geschichte: das berüchtigte Kassengestell

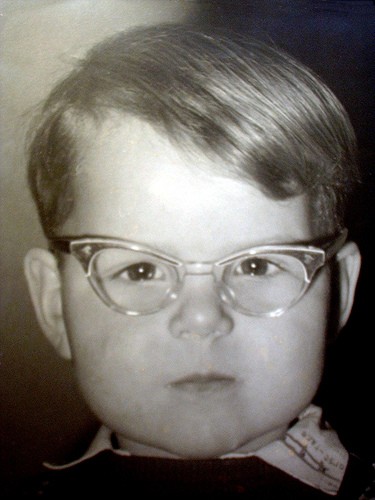

Das Kassengestell (Bild: http://www.flickr.com/photo...)

"Mit diesem Kassengestell kam ich im Kindergarten damals ganz groß raus!!" hat Christian vom Hofe zu seinem Foto geschrieben. Sicherlich nicht ganz ernst gemeint.

Denn in der Tat: Die Brillengestelle, die die gesetzlichen Krankenkassen damals bezahlten, zeichneten sich aus durch ein dickes Horngestell, abgrundtiefe Hässlichkeit und die Tendenz, der Mode um Jahre hinterherzuhinken.

Und: Es gab höchstens vier verschiedene Modelle zur Auswahl.

Bis - ja, bis Anfang der achtziger Jahre ein Optiker namens Fielmann auf die Idee kam, Brillengestelle so günstig zu produzieren, dass sie nicht teurer als Kassengestelle waren. Seitdem konnten Kassenpatienten wählen. Und man erkannte sie nicht mehr beim ersten Blick auf ihre Brille.

Wer bekommt noch eine Kassenbrille?

Mit dieser Freude war es vorbei, als im Jahr 2005 Brillen aus dem Leistungskatalog der gesetzlichen Krankenversicherungen ersatzlos gestrichen wurden. Im Gegensatz zu Zahnersatz gibt es sie nicht einmal mehr für Sozialhilfeempfänger als Härtefallregelung.

Es gibt drei mögliche Ausnahmen

- Die gesetzlichen Krankenkassen bezahlen Brillen samt der dazugehörigen Untersuchung durch den Augenarzt prinzipiell für alle Kinder und Jugendlichen bis zum 18. Lebensjahr.

- Sie übernehmen Brillen, die therapeutisch absolut nötig sind, also bei Augenerkrankungen oder Augenverletzungen. Kurz- und Weitsichtigkeit fällt nicht unter den Begriff Erkrankung.

- Und sie bezahlen die Brillengläser bei einer Sehschwäche von mindestens der Stufe eins. Wenn Sie dies hier ohne Leselupe lesen können, gehören Sie von vornherein nicht dazu.

Gehören Sie nicht zu einer dieser drei Gruppen, dann können Sie direkt zum Optiker gehen, um die passende Brillenstärke gleich dort bestimmen zu lassen. Der Augenarzt kann das zwar auch tun, aber auch das bezahlen die Krankenkassen nicht mehr; es handelt sich dann um eine "Individuelle Gesundheits-Leistung", kurz genannt IGeL, und Ihr Augenarzt wird Sie mit mindestens 20 Euro dafür zur Kasse bitten. Die meisten Optiker bieten diesen Service umsonst an.

Bestimmungen für Privatpatienten

Sind Sie privat versichert, dann hat sich nic hts für Sie verändert:

hts für Sie verändert:

- Der Augenarzt wird nach wie vor Ihre genauen Brillengläser bestimmen,

- er wird Ihnen ein Rezept ausstellen,

- Ihre Kasse wird die Untersuchung bezahlen,

- und Sie werden auf Kosten Ihrer Kasse eine neue Brille bekommen

Zusatzversicherungen – - der komplizierte Weg zur neuen Brille

Seit die gesetzlichen Krankenkassen ihre Leistungen radikal zusammengestrichen haben, boomen die teuren Zusatzversicherungen. Sie versprechen einen Ersatz für all das, was den Versicherten lieb gewesen ist. Am bekanntesten sind sie für Zahnersatz, aber es gibt sie auch für Brillen.

Die Versicherung für Zahnersatz greift, sobald Sie welchen brauchen. Bei der Brille ist das anders. In der Regel ist durch eine solche Versicherung nur Ihre aktuelle Brille versichert, und auch dabei müssen Sie oft einen Eigenanteil selbst tragen - eine Teilkasko-Versicherung also.

Wer eine solche Brillenzusatzversicherung hat und ihren Schutz ausnutzen möchte, der braucht für seine neue Brille nach wie vor ein ärztliches Rezept. Das heißt, er muss beim Augenarzt seine Sehschärfe untersuchen und sich eine Brille verschreiben lassen, samt der genauen Gläserstärke. Da diese Untersuchung aber von der Kasse nicht mehr bezahlt wird, muss er zunächst einmal in die eigene Tasche greifen und beim Augenarzt das Geld für den Brillen-IGeL hinblättern.

Wer eine solche Brillenzusatzversicherung hat und ihren Schutz ausnutzen möchte, der braucht für seine neue Brille nach wie vor ein ärztliches Rezept. Das heißt, er muss beim Augenarzt seine Sehschärfe untersuchen und sich eine Brille verschreiben lassen, samt der genauen Gläserstärke. Da diese Untersuchung aber von der Kasse nicht mehr bezahlt wird, muss er zunächst einmal in die eigene Tasche greifen und beim Augenarzt das Geld für den Brillen-IGeL hinblättern.

Die genauen Bestimmungen der einzelnen Versicherungen sind höchst unterschiedlich. Manche zahlen dann, wenn sich Ihre Sehstärke geändert hat. Das wissen Sie aber erst, nachdem Sie selbst den IGeL bezahlt haben. Andere übernehmen Brillen in einem bestimmten Zeitraum bis zu einem bestimmten Höchstbetrag. Manche zahlen nur, wenn die Brille zu Bruch geht, andere auch bei Diebstahl und Verlust.

Für alle aber gilt: Sie bezahlen nicht einfach alle paar Jahre eine neue Brille. Im höchsten Fall übernehmen sie den Betrag, den Ihre aktuelle Brille derzeit noch wert ist. Und das sollte dann schon mehr sein, als Sie selbst für das Rezept bezahlen müssen. Irgendwann müssen Sie sich also selbst eine neue Brille kaufen, und für die können Sie dann auch wieder eine neue Versicherung abschließen.

Lediglich Fielmann bietet eine Versicherung an, bei der sie nach zwei Jahren Anspruch darauf haben, eine neue zuzahlungsfreie Brille zu bekommen: Die sogenannte Nulltarif-Versicherung. Die gilt dann allerdings auch nur für Fielmann-Brillen.

Besser sehen in täglich 5 Minuten (mit CD) (GU Multimedia) Besser sehen in täglich 5 Minuten (mit CD) (GU Multimedia)Nur EUR 16,99  |

Ärzte sind auch nur Menschen

Ärzte sind keine Halbgötter oder Götter in weiß, obwohl viele Menschen große Hoffnungen auf sie setzen, wenn sie erkrankt sind.

Hippokrates: Unbekannter Arzt oder genialer Vater der ...

Ein Mediziner, der heute vor allem durch einen Eid bekannt ist

DRF Luftrettung: Menschen auf dem Luftweg retten, ohne ...

Jede Sekunde zählt – Rettung kommt aus der Luft! DRF Luftrettung ist lebenswichtig, doch ohne Förderer kaum möglich.

Bildquelle:

Bildnachweis: BVMed-Bilderpool

(Ärzte sind auch nur Menschen)

Foto Kerstin Schuster

(DRF Luftrettung: Menschen auf dem Luftweg retten, ohne Förderer fas...)