Europäische Schuldenkrise - Was waren die Auslöser?

Die Finanzkrise 2008 kann als einer der Hauptauslöser der heutigen europäischen Schuldenkrise gesehen werden, aber wie kam es zu diesem Zusammenbruch des globalen Finanzsystems?Die Immobilienkrise in den USA

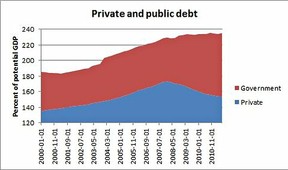

In den USA wurde die private Verschuldung über viele Jahre absichtlich in die Höhe getrieben, um das langfristige Wirtschaftswachstum der gröβten Ökonomie der Welt zu sichern.  Vor allem während der Bush-Administration zwischen 2000 und 2008 stieg die private Verschuldung stark. Unter anderem vergaben Banken Hypothekenkredite an Kunden mit geringem Einkommen, die sich auch das Glück vom eigenen Heim verwirklichen wollten. Man muss sich so ein Gespräch zwischen Arbeiter und Bankberater ungefähr so vorstellen:

Vor allem während der Bush-Administration zwischen 2000 und 2008 stieg die private Verschuldung stark. Unter anderem vergaben Banken Hypothekenkredite an Kunden mit geringem Einkommen, die sich auch das Glück vom eigenen Heim verwirklichen wollten. Man muss sich so ein Gespräch zwischen Arbeiter und Bankberater ungefähr so vorstellen:

Quelle: http://krugman.blogs.nytimes.com/

Arbeiter: "Ich würde gerne mein eigenes Haus haben, weiss aber nicht, ob mein Lohn reicht,

um den Kredit abbezahlen zu können."

Bankberater: "Machen Sie sich mal keine Sorgen. Sie müssen gar nicht so viel verdienen. In

den ersten Jahren müssen Sie nur die Zinsen des Kredites abbezahlen. Die

Schuldenhöhe bleibt erst einmal gleich."

Arbeiter: "Aber wann zahle ich meine Schulden ab?"

Bankberater: "Ganz einfach. Der Wert US-amerikanischer Immobilien steigt immer. Wenn der

Wert Ihres Hauses in 5 Jahren stark gestiegen ist, nehmen Sie einen neuen

Kredit auf den höheren Immobilienwert auf. Mit diesem zweiten Kredit zahlen Sie

dann den ersten ab."

Arbeiter: "Und so etwas ist legal?"

Bankberater: "Aber natürlich, wir schauen uns am besten die Zahlen mal etwas genauer an...."

Die Frage des Arbeiters "Und so etwas ist legal?" muss leider mit "ja" beantwortet werden. Nach der "Dot.com"-Blase 2000 hatte die US-Zentralbank angefangen das Leitzins-Niveau zu senken, um Kredite für Firmen und Privatleute zu verbilligen und somit die Wirtschaft anzukurbeln. Das hatte den Nebeneffekt, dass sich auch die Immobilienfinanzierung verbilligte und immer mehr US-Amerikaner den Traum vom Eigenheim ausleben konnten. Alles verlief zunächst nach Plan. Die Rechnung der Banker lautete wie folgt:

Je mehr Menschen Hypothekenkredite aufnehmen,

desto höher ist die Nachfrage nach Immobilien.

Je höher die Nachfrage nach Immobilien,

desto mehr steigen die Immobilienpreise.

In seinem Film Inside Job beleuchtet Oscar-Gewinner Charles Ferguson (No End In Sight) die Hintergründe der globalen Finanzkrise, deren Folgen immer noch nicht ausgestanden ...

»Stiglitz’ Buch gehört auf den Tisch der G20 genauso wie auf den jedes Bürgers, der es ganz genau wissen will.« (Süddeutsche Zeitung, 29.05.10 )

Als in den Folgejahren die Bonität der Hypothekenschuldner, auch wegen der ab 2004 steigenden Leitzinsen, langsam nachlieβ, kamen die Banker auf eine neue Idee:

Warum nicht einfach Kredite mit Folgekrediten abbezahlen lassen,

so wie es oben im gespielten Dialog angedeutet wird.

Einige Jahre ging diese Rechnung auf. Doch dann kamen die Immobilienpreise immer mehr ins Stocken und die Kreditausfälle waren weitaus höher als erwartet. Es kam zum Crash.

Was passierte dann?

Plötzlich war es nicht mehr möglich höhere Kredite aufzunehmen, um alte Kredite bedienen zu können. Die Banken begannen riesige Mengen Geld zu verlieren. Anstatt gemachte Fehler zu korrigieren, versuchten viele Händler die Verluste mit hochriskanten Geschäften auszugleichen, was allerdings die Krise nur noch verschlimmerte. Zusätzlich wurde versucht, das Kreditausfall-Risiko auf andere Investoren abzuwälzen. Dabei verteilten die Immobilienbanker sogenannte "faule Kredite" auf hunderte von Wertpapieren und vermischten sie so mit anderen Wertpapieren. Am Ende wusste niemand mehr, was er oder sie da gerade kauft. Oft wussten nicht einmal mehr die Bankexperten, was sich hinter einzelnen Zertifikaten verbarg.

So waren dann beim Crash nicht nur Immobilienbanken die Verlierer, sondern Millionen von Investoren weltweit, die gutgläubig Ihr Geld in die Hand von Ihrem Bankexperten gelegt hatten.

Wer weiβ schon, um welches Bild es sich

handelt, wenn man 10 Puzzle-Teile eines

Puzzles mit 1000 Teilchen vor sich

liegen hat?

Der Domino-Effekt - Von der Lehmann-Pleite über Banken- und Firmenrettungen zur Euro-Schuldenkrise

Den Rest der Geschichte kennen wir: Die Investmentbank Lehmann Brothers meldet im September 2008 Insolvenz an und es kommt zu einem historischen Börsencrash weltweit, den die beteiligten Politiker und Banker in dieser Stärke nicht erwartet hatten. Danach regiert nur noch Angst. Plötzlich werden die wichtige US-Hypothekengiganten wie Fannie Mae & Freddie Mac sowie der Versicherer AIG als "too big to fail" eingestuft. Das bedeutet nichts anderes als, dass diese Firmen aus Sicht der US-Regierung nicht scheitern dürfen, da sonst das gesamte wirtschaftspolitische System ins Schwanken kommt. Ausgerechnet in der Bush-Administration übernimmt der Staat plötzlich die Rolle des Retters von privaten Unternehmen; normalerweise ein absolutes Tabu für Republikaner, die generell den Neoliberalismus propagieren, der eine untergeordnete Rolle des Staates vorsieht.

Neben der Rettung dieser Unternehmen, senkt die US-amerikanische Zentralbank die Zinsen auf einen historisch niedrigen Stand und erhöht die Geldmenge.

Zu diesem Zeitpunkt hatte der Domino-Effekt bereits Europa erreicht. Mehrere groβe Banken und Versicherer wurden in verschiedenen europäischen Staaten durch Bürgschaften oder Verstaatlichung gerettet. Die Löcher, die in diesen Monaten in die Kassen der europäischen Staaten gerissen wurden, haben die Haushaltsbudgets einiger Staaten so sehr anwachsen lassen, dass sie mittlerweile den Spekulationen der Finanzmärkte ausgesetzt sind. Es wird auf ein sogenanntes "Default" spekuliert, dass die Zinsen für nationale Schuldscheine immer weiter steigen lässt. Daher erhalten überschuldete Länder kein Geld mehr zu akzeptablen Konditionen für Refinanzierungszwecke. Das Ergebnis bislang:

Irland, Griechenland und Portugal mussten bereits

unter dem EU-Rettungsschirm Schutz suchen.

Die Finanzkrise 2008 ist sicherlich nicht der einzige Grund für die Schuldenkrise in Europa. Fast alle europäischen Länder leiden an einer alternden Gesellschaft und in einigen Ländern fehlt es an einem effektien Steuersystem oder einer kontinuierlichen Bankenkontrolle. Trotzdem kann gesagt werden, dass die Finanzkrise die vorher bereits strapazierten Finanzhaushalte der Staaten zum Kochen und Überlaufen gebracht.

Mobbing - Wenn Schüler unter einem Pädagogen leiden

Tabuthema Lehrer mobben Schüler lassen Eltern verzweifeln. Psychisches Mobbing ist keine Seltenheit. Hilflosigkeit die Folge. Methoden, Tipps und ...

Die "Gedenkstätte Bautzener Straße" in Dresden

Was ein Fuchsbau und ein Flugzeug mit Stasi-Akten zu tun haben

Glühbirnen verboten - Heizbälle auch

Die gesundheitsgefährdende, quecksilberhaltige Energiesparlampe ist Pflicht, Glühbirnen sind verboten. Wer verdient an diesem Unsinn?

Bildquelle:

Gerd Altmann / pixelio.de

(Mobbing - Wenn Schüler unter einem Pädagogen leiden)