Riester Fonds Sparpläne, private Rentenversicherung mit Risiko

Riester Fonds Sparpläne bieten zwar die besten Renditechancen, sind jedoch nicht für jeden empfehlenswert.Bei Riester Fonds Sparplänen wird das Geld übrigens nicht nur in Aktien, sondern außerdem auch zu bestimmten Anteilen in verschiedene Geldmarkt- und Garantiefonds investiert. Grundsätzlich wird bei der Riester-Rente mit Fonds zwischen statischen und dynamischen Konzepten unterschieden. Bei statischen Konzepten ist die Aufteilung des Kapitals in risikoreiche Aktien und sichere Geldanlagen festgelegt und hängt lediglich vom Zinsniveau und der Restlaufzeit ab. Während zu Beginn noch mehr Geld in Aktien investiert wird, fließt das Geld gegen Ende der Laufzeit zunehmend in sicherere Geldanlagen. Bei dynamischen Konzepten hingegen erfolgt die Aufteilung auch anhand der Situation an den Börsen. Daher ist zwar das Risiko bei dynamischen Sparplänen etwas höher, die Gewinnchancen sind es jedoch auch.

Nicht alle Riester Fonds Sparpläne sind empfehlenswert

Die Zeitschrift Finanztest hat bereits 2009 Riester Fonds Sparpläne untersucht. Besonders bei Versicherungsverträgen mit einer dynamischen Absicherung wurden dabei teilweise hohe Kosten festgestellt. Die Anbieter erheben nicht selten höhere Beträge für Gebühren und Provisionen, welche die Rendite der Anleger schmälern. Der Vergleich der einzelnen Anbieter ist nicht so einfach und die Systeme sind teilweise undurchsichtig. So erheben manche Anbieter zusätzlich zu den üblichen Gebühren und Kosten weitere jährliche Bearbeitungsgebühren. Tatsächlich bewertete Finanztest nur fünf von 33 Riester Produkten als empfehlenswert. Testsieger und uneingeschränkt empfehlenswert sind die Riester Rentenversicherungsverträge der PPV und von CosmosDirekt. Wer sich für die Riester Rente mit Fonds entscheidet, sollte sich also die Zeit nehmen, alle Angebote zu vergleichen und sich im Zweifelsfall an die Beurteilungen unabhängiger Institute oder die Ergebnisse von Stiftung Warentest oder Finanztest halten. Riester Fonds Sparpläne können sich lohnen, vorausgesetzt, die Rendite wird nicht durch die hohen Kosten der Versicherer aufgefressen.

Angela Michel

Finanzen: Jetzt Geld anlegen oder verstärkt Schulden ...

In diesem Jahr, 2023, stecken diverse Unsicherheiten: Krieg, steigende Zinsen, Inflation, Energiekrise ... hier sind 10 Tipps fürs 'Aufräumen' Eurer ...

Klassische Regeln für die Finanzierung von Unternehmen

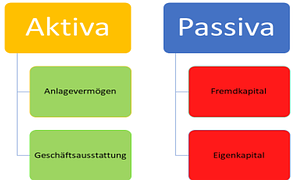

Das kleine 1x1 der Betriebswirte im Umgang mit Finanzmitteln