Sparer aufgepasst! Höhere Zinsen bleiben auch in Zukunft reine Fantasie

Warum es in den USA, aber vor allem in der Eurozone und damit Deutschland keine höheren Zinsen geben kann und geben wird? Dieser Artikel zeigt Zusammenhänge auf, die noch nirgends publiziert wurden!Hier ist der Beweis - Es wird auch in Zukunft keine höheren Zinsen geben!

Kaum beginnen die US-Aktienmärkte wie seit Oktober, zu sinken, wird der Ruf, insbesondere von Trump und einigen institutionellen Anlegern, nach neuem Opiat laut und der Dealer Powell liefert nach etwas Gezicke. Aber die private FED ist doch selbstverständlich unabhängig?!

Allerdings ist es auch zwingend erforderlich, dass der Dealer Powell und damit die FED die Zinsen auf jeden Fall nicht weiter erhöht.

Warum? Ganz einfach, weil sie es muss!

Sollte die FED den eingeschlagenen Zinspfad beibehalten und die Zinsen weiter erhöhen, wird die Lage an den Finanzmärkten und der Weltwirtschaft noch gefährlicher als sie es ohnehin bereits ist.

Die folgenden Abbildungen und Ausführungen zeigen ökonomische Zusammenhänge, die definitiv noch nirgends in Deutschland publiziert wurden.

Da die Europäische Zentralbank (EZB) zeitversetzt - in der Regel deutlich später und schärfer - alle Schritte der US-Notenbank FED nachahmt, lassen sich aus den präsentierten Entwicklungen und Zusammenhängen ökonomisch eindeutige Implikationen für die Zinsentwicklung im Euroraum ableiten.

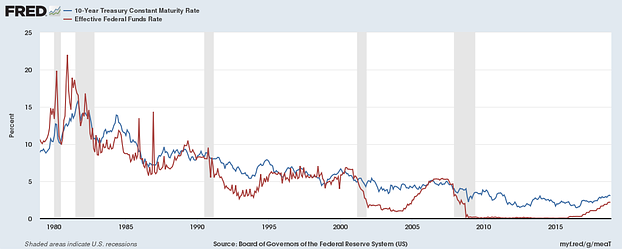

Nachfolgende Abb.1 zeigt eine eindeutige und unmissverständliche Entwicklung und einen klaren Zusammenhang:

Abb.1: Entwicklung der Zinsen von 10-jährigen Schatzbriefen und der US-Leitzinsen (Bild: Patrick Dauster und Federal Reserve of. St. Louis)

Die Abb.1 zeigt sowohl die Entwicklung der Zinsen für 10-jährige US-Schatzbriefe (blau) als auch die Entwicklung des Leitzinses der FED (Effective Federal Funds Rate - rot) seit dem 01.01.1979. Die grauen Balken in der Abbildung bilden die Rezessionen in diesem Zeitraum ab.

Die Entwicklung der beiden Zinssätze demonstriert eindrucksvoll, was seit 1980 durch die FED induziert, an den Finanzmärkten und in dem aktuell existierenden kapitalistischen und semi-marktwirtschaftlichen System abläuft.

Erstens: die Zinsen sinken im langfristigen Trend seit mehr als 35 Jahren!

Seit über 35 Jahren sinken im langfristigen Trend die Zinsen der 10-jährigen US-Schatzbriefe von 15,84 Prozent - dem absoluten Höchststand im September 2009 - auf 1,46 Prozent - dem bisherigen absoluten Tiefstwert im Juli 2016!

Im gleichen Zeitraum sank der sog. Leitzins der US-Notenbank FED, die Effective Federal Funds Rate*, von 22,00 Prozent - dem absoluten Höchststand Ende Dezember 1980 - auf 0,04 Prozent - dem absoluten Tiefpunkt im Dezember 2011! Sie verharrte dort in einem Bereich bis 0,20 Prozent über 5 Jahre bis zum Dezember 2016.

Zweitens: Übertrifft der Leitzins den Zins für 10-jährige US-Schatzbriefe, so folgt zeitnah eine Rezession!

Vor jeder Rezession seit 1979 überstieg die Effective Federal Funds Rate den Zinssatz der 10-jährigen US-Schatzbriefe für eine kurze Phase ziemlich deutlich. In dem Moment hat die FED den Leitzins auf ein für die Wirtschaft zu hohes Niveau gehoben. Der Leitzins kann entweder selbst zu hoch sein, oder die Erwartung an die wirtschaftliche Entwicklung und die Inflation sind so stark gesunken, dass auch die Rendite der 10-jährigen Schatzbriefe fällt.

Drittens: Beide Zinssätze erreichen zu keiner Zeit nach einer Rezession das alte Niveau!

Weder die Effective Federal Funds Rate noch die Rendite der 10-jährigen US-Schatzbriefe kehren nach einer Rezession auch nur annähernd auf das vorherige Zinsniveau zurück. Im Gegenteil! Sobald beide Zinssätze das jeweilige Vorrezessionsniveau auch nur annähernd erreichen, tritt eine neue Rezession mit neuen Zinssenkungen ein.

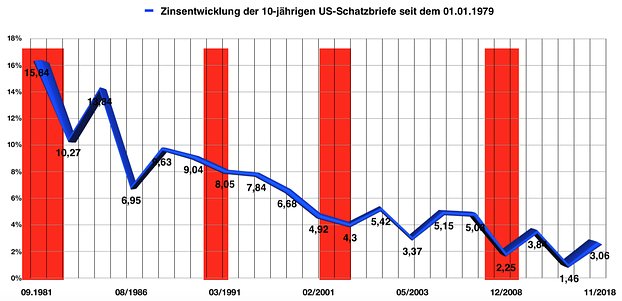

Die folgende Abb.2 zeigt die Hochpunkte und Tiefpunkte der Zinsen der zehnjährigen US-Schatzbriefe zwischen und nach den rot markierten Rezessionen etwas vergrößert, um das eindeutige Muster besser sichtbar zu machen:

Abb.2: Zinsentwicklung der 10-jährigen US-Schatzbriefe seit 1979! (Bild: Patrick Dauster)

Seit 1979 wurden Rezessionen (rote Balken) geldpolitisch immer mit niedrigeren Zinsen bekämpft. Sie wurden jedesmal solange abgesenkt, bis die Wirtschaft sich erholte und die Inflation anzog. Dann wurde der Leitzins wieder erhöht und in Erwartung höherer zukünftiger Leitzinsen sowie einer besseren wirtschaftlichen Entwicklung (Wirtschaftswachstum) und damit Inflation stiegen auch die Zinsen der 10-jährigen US-Schatzbriefe.

Aber sie erreichten im Verlauf niemals mehr auch nur annähernd das Zinsniveau, das sie vor der jeweiligen Rezession hatten. Und genau das ist der entscheidende Punkt!

Im Zuge der Doppelrezession von 1980 bis etwa November 1982 sanken die Zinsen der Schatzbriefe von 15,84 Prozent auf 10,27 Prozent im Februar 1983. Danach zogen die Zinsen wieder bis auf 13,84 Prozent im Juni 1984 an, um dann wieder auf 6,95 Prozent zu sinken.

Mitte der 80iger Jahre begann nämlich die Federal Reserve verstärkt das geld- und wirtschaftstheoretische Konzept der Monetaristen und auch der Neoklassiker umzusetzen. Zugleich setzte Ronald Reagan auf eine stärker angebotsorientierte, d.h. unternehmensfreundlichere Wirtschaftspolitik. Die Rendite der 10-jährigen US-Schatzbriefe sank von 10,27 Prozent kurz nach Ende der Doppel-Rezession von 1980 und 1981 auf 9,04 Prozent und fast 10 Jahre später direkt vor der nächsten Rezession 1990.

Der Ablauf wiederholt sich erneut und sogar verstärkt:

Am Ende der Rezession Anfang der 90iger lag die Rendite der 10-jährigen US-Schatzbriefe bei 8,05 Prozent und fiel bis zur nächsten Rezession im Jahr 2001 auf 4,92 Prozent. Im Oktober 2001 lag die Rendite dann bei 4,3 Prozent. Sie stieg zweimal auf über 5 Prozent (03/2002 5,42 Prozent und 06/2006 5,15 Prozent), um dann im Zuge der Banken- und Finanzkrise 2007/2008 auf 2,25 Prozent im Dezember 2008 zu sinken.

Nach der schweren Rezession von 2008/2009 und der extremen geldpolitischen Stimuli erreichte der Zins der 10-jährigen US-Schatzbriefe einen vorläufigen Höchstwert von Sage und Schreibe 3,84 Prozent im März 2010. Danach sank die Rendite der US-Schatzbriefe auf den vorläufigen absoluten Tiefstand von 1,46 Prozent im Juli 2016! Aktuell steht die Rendite bei 3 Prozent und die Tendenz ist nach den obigen Aussagen von FED-Präsident Powell wieder stark fallend...

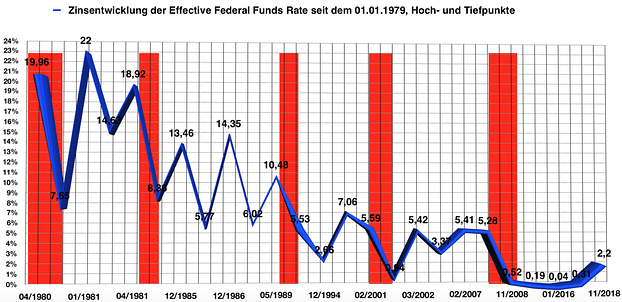

Folgende Abb. 3 zeigt die Entwicklung der Effective Federal Funds Rate seit dem 01.01.1979 und auch bei ihr fällt das nahezu gleiche Muster ins Auge:

Abb.3: Entwicklung des US-Leitzinses anhand markanter Hoch- und Tiefpunkte seit 1979 (Bild: Patrick Dauster)

Zu keiner Zeit seit 1979 erreichte auch die Effective Federal Funds Rate nach einer rezessiven Phase das vorherige Zinsniveau. Sobald der Leitzins sich dem vorherigen Zinsniveau näherte, kam es unweigerlich zur nächsten Rezession!

Im April 1980 senkte die Federal Reserve den Leitzins und er fiel von 19,96 Prozent (!!!) auf 7,65 Prozent im August 1980. In der Folge stieg er wieder auf Sage und Schreibe 22,00 Prozent am 31.12.1980. Die wilde Achterbahnfahrt ging danach weiter. Der Leitzins sank bis zum März 1981 auf 14,63 Prozent, sprang im April 1981 auf 18,92 Prozent und stürzte dann bis zum Ende der Rezession im November 1981 auf 8,36 Prozent ab.

Zwischen den beiden Rezessionen Anfang der 80iger und der 90iger verengte sich bereits die Bandbreite und damit die Schwankungen des US-Leitzinses. Er stieg wieder bis Dezember 1985 auf 13,46 Prozent, sank danach wieder auf 5,77 Prozent im, um bis Dezember 1986 einen neuen zwischenzeitlichen Hochpunkt von 14,35 Prozent zu erreichen. Danach sank er wieder auf 6,02 Prozent und stieg bis kurz vor der nächsten Rezession auf 10,48 Prozent im Mai 1989!

Im Zuge dieser Rezession wurde die Effective Federal Funds Rate zunächst auf 5,53 Prozent bis 1990 gesenkt, fiel aber aufgrund der geldpolitischen Stimuli bis zum Dezember 1994 auf 2,66 Prozent, dem absoluten Tiefstwert bis zur neuen Rezession 2000/2001. Der Leitzins erreichte mit 7,06 Prozent den Hochpunkt zwischen den beiden Rezessionen. Er sackte kurz vor der neuen Rezession aufgrund des Platzens der Dotcom-Blase und der Ereignisse des ELFTEN SEPTEMBER bis auf 5,59 Prozent im Februar 2001. Die FED senket danach den Leitzins drastisch auf 0,94 Prozent.

Die US-Wirtschaft nahm dann wieder aufgrund der extrem expansiven Geldpolitik der FED und der immobilien- und kreditfreundlichen Wirtschaftspolitik der US-Regierung mit all ihren negativen Konsequenzen Fahrt auf. Der US-Leitzins schaffte es aber nur noch bis zu einem Hochpunkt von 5,42 Prozent im März 2003. Er sank zwischenzeitlich nochmals 3,37 Prozent, stieg dann wieder auf 5,41 Prozent und stand kurz vor nächsten Rezession 2007/ 2008 aufgrund des Platzens der Subprime-Kredit- und Derivateblase bei 5,28 Prozent.

Die folgende Entwicklung ist bekannt. Die Effective Federal Funds Rate wurde bis zum November 2008 im Eiltempo auf 0,52 Prozent gesenkt! Am Ende der Rezession lag sie dann bei 0,19 Prozent bzw. in der Spanne zwischen 0 und 0,2 Prozent. Dort verharrte sie - teilweise lag sie bei 0,04 Prozent - bis Ende 2016, also fast 7 Jahre. Die erste Zinsanhebung erfolgte dann im Dezember 2016 als die Effective Federal Funds Rate auf 0,31 Prozent angehoben wurde.

Aktuell, Stand November 2018 liegt sie bei 2,2 Prozent!

Die FED und die Suche nach dem NEUTRALEN ZINS!

Seit Monaten hört man von verschiedenen Mitgliedern des Offenmarktausschusses und auch von FED-Präsident Jerome Powell, dass man nicht wirklich wisse, wo der NEUTRALE ZINS liegt?

Sie tappen quasi im Dunkeln!

Der neutrale Zins ist der Zins, von dem die FED glaubt, dass er weder die wirtschaftliche Entwicklung - die Konjunktur - abwürgt, noch dass er zu einer Überhitzung und damit zu Inflation führt.

Wo liegt nun dieser neutrale Zins?

Die ökonomisch einzig logische Folgerung aufgrund der in allen Abbildungen gezeigten 38-jährigen Entwicklung der Zinsen:

Die FED kann den Leitzins nur maximal bis zu dem Niveau der vorherigen Rezession anheben! Hebt die FED den Leitzins auch nur in die Nähe des Zinsniveaus vor der Rezession von 2007/2008 steht in kurzer Zeit wieder eine neue Rezession ins Haus.

Allerdings ist das noch nicht alles!

Denn die Höhe der Effective Federal Funds Rate wird zudem von der Rendite / den Zinsen der 10-jährigen US-Schatzbriefe nach oben beschränkt! Ein Absinken der Zinsen der US-Schatzbriefe unter den Leitzins führte in den vergangenen 38 Jahren zeitnah zu einer neuen Rezession!

Abb.1 zeigt diesen ökonomischen Zusammenhang unmissverständlich!

Immer wenn die Effective Federal Funds Rate den Zins der 10-jährigen US-Schatzbriefe übertraf - die beiden Graphen schnitten sich und der Zins der Schatzbriefe sank unter den Leitzins der FED - kam es unweigerlich zu einer Rezession.

Die beiden Zinskurven "invertierten" in solchen Momenten.

Aktuell nähern sich die Effective Federal Funds Rate und die Zinsen der 10-jährigen US-Schatzbriefe in großen Schritten an! Die Invertierung ist nicht mehr allzu fern.

Was heißt Invertierung der Zinskurven und welche ökonomische Bedeutung hat sie?

Das Wort invertieren heißt übersetzt Umkehrung. Im Bereich der Zinskurven spricht man von einer Invertierung, wenn die Zinsen für kurzfristige Schatzbriefe bzw. Staatsanleihen - mit einer Laufzeit und Fälligkeit von / nach 2 Jahren - die Zinsen für langfristige Schatzbriefe bzw. Staatsanleihen - mit einer Laufzeit und Fälligkeit von / nach 10 Jahren - übersteigen.

Der Punkt ist nun, dass der Markt, d.h. Angebot und Nachfrage die Renditen der 10-jährigen US-Schatzbriefe bestimmt. Will heissen, dass die Zinsen der Staatsanleihen immer dann sinken, wenn der Markt eine Eintrübung der Konjunktur oder gar Rezession erwartet und damit eine sinkende Inflation. Die Fed ist dann früher oder später gezwungen, die Zinsen zu senken. Der Markt nimmt die erwartete Zinssenkung vorweg und somit sinken die Zinsen der US-Schatzbriefe, während ihre Kurse steigen.

Term Premium!

Dieser Teil wird noch vervollständigt!

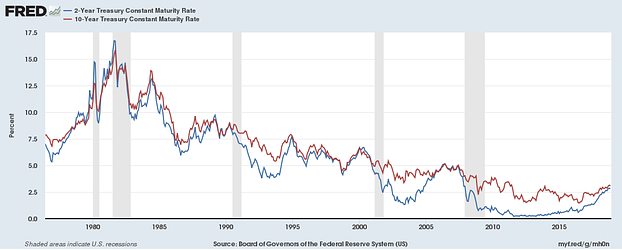

Zinsentwicklung 10-jähriger und 2-jähriger US-Schatzbriefe (Bild: Federal Reserve of St. Louis)

Aufgrund obiger Betrachtungen und unter Berücksichtigung sämtlicher harter und valider Makrodaten weltweit sollte definitiv klar sein, wo der NEUTRALE ZINS der FED liegt:

Er liegt bei 2 Prozent, maximal 2,25 Prozent!

Die FED hat das neutrale Zinsniveau längst erreicht!

Es wird nicht mehr lange dauern, bis die beiden Zinskurven invertieren werden. Deshalb wird an dieser Stelle ein wöchentliches Update erfolgen, wie sich die Zinsen der 10-jährigen und 2-jährigen Schatzbriefe entwickeln werden.

Aktueller Stand:

07.12.2018:

10-jährige Staatsanleihen --> Zinssatz 2,856 Prozent!

2-jährige Staatsanleihen --> Zinssatz 2,719 Prozent!

Delta nur noch 0,137 Prozentpunkte!

Seit einigen Tagen sind bereits zwei Zinskurven invertiert!

Zinserhöhungen der EZB rücken in immer weitere Ferne!

Die Historie zeigt, dass die EZB, insbesondere seit der Banken- und Finanzkrise 2007/2008, die Zinsschritte und geldpolitischen Massnahmen der US-Notenbank FED sehr zeitverzögert nachahmt und nicht nur das:

die EZB katalysiert sie noch wie jeder an einem Leitzins von Null-Prozent und einem negativen Einlagenzins von -0,4 Prozent zweifelsfrei erkennen kann!

Fortsetzung folgt!

Fussnote:

*Die Effective Federal Funds Rate ist der Zinssatz, zu dem sich die US-Geschäftsbanken untereinander kurzfristig Geld leihen, um ihre Verpflichtungen gegenüber der FED zu erfüllen. Dazu müssen die Banken eine sog. Mindestreserve, d.h. eine im Verhältnis zu ihrer Bilanzsumme geringe Geldeinlage bei der US-Notenbank FED halten. Die Geschäftsbanken geben sich untereinander Kredite, um ihren jeweiligen Mindestreservesatz bei der FED zu erhalten. Je niedriger der Zins, umso höher die kurzfristige Kreditnachfrage der US-Geschäftsbanken.

Die Abwärtsspirale beim US-Wachstum beschleunigt sich in Q4 ...

Im vierten Quartal setzt sich die deutliche Abkühlung der US-Wirtschaft fort. Das reale BIP-Wachstum der USA in Q4 2018 betrug nur noch 0,5374 Prozent - ...

Wie sinnvoll ist ein Businessplan?

Der wichtigste Grund für einen Businessplans ist es, einen potentiellen (und möglichst potenten) Investor zu finden und von einer Geschäftsidee zu ...

Fiktive Wachstumsraten - Wie die Amerikaner ihr BIP-Wachstum ...

Ist die Methode der Hochrechnung des realen BIP-Wachstums auf ein Jahr mathematisch und ökonomisch überhaupt korrekt? Wird dadurch nicht das reale ...

Bildquelle:

www.helenesouza.com / pixelio.de

(Wie sinnvoll ist ein Businessplan?)

Rudolf Schneider

(Vermögenswirksame Leistungen:Prämie vom Staat)