Von Perma-Bullen und Crashpropheten - oder die berühmte Glaskugel

Gibt es die berühmte Glaskugel tatsächlich nicht? Warum der Bestsellerautor Dirk Müller seit Jahren mit seinen Crashprognosen ziemlich daneben liegt, aber in sehr naher Zukunft richtig liegen könnte? Machtbeben: Die Welt vor der größten Wirtschaft... Machtbeben: Die Welt vor der größten Wirtschaft... |  Der große Crash - Margin Call [dt./OV] Der große Crash - Margin Call [dt./OV] |  Der Nebel um das Geld: Zinsproblematik - Währun... Der Nebel um das Geld: Zinsproblematik - Währun... |

Die Liste der Crashprognosen von Mr. Dax ist lang...

Dirk Müller's Liste der Crash-Warnungen ist definitiv nicht kurz:

2011, 11. Dezember im Stern-Interview:

"Meine wahrscheinlichste Variante ist der große Wirtschaftseinbruch, befeuert durch China. Die Staaten sind dann gezwungen, sehr unkonventionelle Massnahmen zu ergreifen. Das kann eine Inflationierung sein oder ein Schuldenschnitt. Spätestens in drei Jahren erzwingen die Märkte eine Lösung. Nach dieser Neuaufstellung erfolgt ein lang anhaltender Aufschwung."

2012, 03. Dezember: Focus Money --> Dirk Müller: Crash-Gefahr bei 60 Prozent

Bei einem Dax-Stand von ca. 7400 Punkten wird Müller wie folgt zitiert: "Ich würde es mit 60: 40 beziffern, dass wir noch mal deutlich runterkommen."

2013, 30. April: Interview Wirtschaftswoche im Rahmen seines neuen Buches Showdown

Auf die Frage "Bleiben also nur noch Aktien als sinnvolle Geldanlage?" antwortet Müller:

"Ja. Allerdings besteht die Gefahr, dass wir ähnlich wie beim Gold auch bei Aktien bald deutliche Kursverluste sehen könnten.

2015, 04. Mai: Interview Finanzen.net --> Dirk Müller: Ein Crash ist jederzeit möglich"

Wir sind schon sehr weit gelaufen, dazu kommen die Griechenland-Angst und die Aktienblase in China. Eine deutliche Korrektur ist aus meiner Sicht wahrscheinlich und auch zwingend notwendig."

Und weiter:

"Die Anleger müssen sich in den kommenden Monaten auf sehr heftige Schwankungen einstellen, ein Crash ist jederzeit möglich. Wir haben innerhalb kürzester Zeit ein Plus von 30 Prozent nach oben gesehen, vor diesem Hintergrund ist es eher wahrscheinlich, dass es auch wieder 20 Prozent nach unten geht - das ist die Definition für einen Crash. Aber auch 30, 40 oder gar 50 Prozent nach unten kann in diesen verrückten Zeiten niemand ausschliessen."

2017, 12. April: Das Investment, Dirk Müller erwartet Dax-Crash

"Die nächste Rezession steht vor der Tür", ist sich Müller sicher. "Wenn die US-Notenbank ihre Ankündigungen wahrmacht, werden wir ab der zweiten Jahreshälfte deutlich niedrigere Kursentwicklungen sehen", glaubt Müller.

Zu diesem Zeitpunkt ging er genauso wie 99 Prozent aller Wirtschaftsexperten davon aus, dass Trump nicht ansatzweise seine Steuerreform implementieren würde können.

2018: Dirk Müller, Buch: Machtbeben

In seinem Buch Machtbeben: Die Welt vor der größten Wirtschaftskrise aller Zeiten prognostiziert Müller nicht nur einen Crash, sondern vielmehr einen tiefe Rezession oder gar einen Zusammenbruch der Weltwirtschaft, der sogar die Weltwirtschaftskrise von 1929 in den Schatten stellen könnte. Und diese größte Wirtschaftskrise aller Zeiten werde nicht in all zu ferner Zukunft eintreten.

Ich habe das Buch nicht vollständig konzentriert gelesen, sondern mich auf die Passagen konzentriert, die ökonomisch und makroökonomisch relevant sind. Auf welche relativ harten und validen Makro- und Finanzdaten (Indikatoren) stützt sich Dirk Müller's Einschätzung der aktuellen weltwirtschaftlichen und finanzweltlichen Lage und untermauern diese Daten seine finstere Prognose.

Unabhängig von der Anzahl an Fehlprognosen hinsichtlich der Crashs an den Finanzmärkten ist Dirk Müller definitiv ein Mensch mit einem hohen praktischen ökonomischen Sachverstand, viel Erfahrung und versteht durchaus sehr gut ökonomische und makroökonomische Zusammenhänge.

Was sich bei Herrn Müller an der ein oder anderen Stelle bemerkbar macht, ist die Tatsache, dass er nie Wirtschaftswissenschaften studiert hat. Er hat sich weder die teilweisen hochkomplexen mathematischen Methoden angeeignet, um die verschiedenen makroökonomischen Modelle tiefgreifend zu studieren und auch zu verstehen, noch hat er tiefgreifendere wirtschaftstheoretische Kenntnisse, die ihm vielleicht helfen würden, seine Prognosen besser zu timen.

Vielleicht tue ich ihm auch damit unrecht, und man kann mit Fug und Recht behaupten, dass all diese makroökonomischen Modelle - das allgemein bekannteste ist wahrscheinlich das IS-LM-Modell - in der Vergangenheit nicht taugten; zumindest dahingehend nicht, um die Banken- und Finanzkrise von 2007/2008 durch kluge wirtschaftspolitische Empfehlungen zu verhindern. Vielmehr wurde von Seiten der Wissenschaft rein gar nichts dafür getan, dass die Banken- und Finanzkrise 2007/2008 erst überhaupt nicht hätte entstehen können.

Allerdings sollte auch ein Dirk Müller aufgrund seiner langjährigen praktischen Erfahrung wissen, dass ein hochkomplexes System wie die Weltwirtschaft, insbesondere aufgrund der extrem expansiven und damit verzerrenden Geldpolitik der Notenbanken weltweit, eine Massenträgheit wie ein Amboss besitzt.

Allerdings ist ein großer Knall innerhalb kürzester Zeit möglich und wird meist durch eine kleine Nadel ausgelöst, insbesondere dann, wenn die Luftballons an der Volumengrenze sind.

Deshalb sind jegliche Warnungen von Menschen, die sich tagein tagaus mit der globalen Wirtschaft und den Finanzmärkten beschäftigen, durchaus beachtenswert, sofern diese ökonomisch und auch technisch - im Sinne von Verständnis für technischen Fortschritt - fundiert sind.

Glaskugelspötter und Permabullen

Sobald jemand Prognosen die Zukunft betreffend formuliert und auch ausspricht, wird dieser Person große Skepsis entgegengebracht. Oftmals kommt der Spruch: " Wohl in eine Glaskugel geschaut?!" oder "Hat da jemand ne Glaskugel dabei?". Das ist vielleicht manchmal nicht böse gemeint, drückt aber sehr viel öfter Hohn und Spott über den Glaskugelschauer aus und ist meistens auch diskreditierend (gemeint).

Ein Mensch, der eine Prognose über die Zukunft in einem komplexen Bereich wie der Wirtschaft trifft und diese sachlich fundiert vorträgt, der hat sich oft intensiv, tiefgehend und detailliert mit der Materie in Vergangenheit und Gegenwart beschäftigt und hat oft auch ein außergewöhnliches Know How und eine hervorragende Kompetenz.

Er ist sich deshalb seiner Sache sicher, ist selbstbewusst, weil er sich eben intensiv mit der Materie auseinandergesetzt hat und ein Thema tief durchdrungen hat.

Umgekehrt fällt auf, dass Menschen, die einer Glaskugelschau ablehnend gegenüberstehen und sie kritisieren, entweder häufig kein Fachwissen bzw. kein tieferes Verständnis der Materie haben oder kein Selbstbewusstsein oder beides gleichzeitig. Sie haben Angst vor Kritik, denn sie könnten ja falsch liegen.

Die Perma-Bullen (Perma von permanent) sind Menschen, die grundsätzlich von einer stetigen Entwicklung der Wirtschaft ausgehen, d.h. im Falle entwickelter Volkswirtschaften, sie gehen von einem realen Wachstum und einer Inflationsrate zwischen 1 bis 2 Prozent und von positiven Nominalzinsen zwischen 2 und 4 Prozent (USA aktuell 2 bis 2,25 Prozent) aus. Mehr wird in Zukunft bei der aktuellen Verfasstheit des Wirtschaftssystems nicht möglich sein, wenn überhaupt. Damit würde der Realzins auf alle Fälle positiv sein (Nominalzins minus Inflation). In der Eurozone ist er aktuell mit gut minus 2 Prozent deutlich negativ.

Nach Ansicht der aktuellen Perma-Bullen können Rezessionen zwar immer wieder einmal auftreten, es werden aber nur kurzfristige Erscheinungen im Sinne von Wachstumsdellen sein. Tiefe Rezessionen oder sogar Krisen werden nahezu ausgeschlossen.

Janet Yellen, die letzte Notenbankchefin der FED, formulierte am 27. Juni 2017 bei einer Diskussion in London at The British Academy President's Lecture als Chefin der FED folgende Sätze:

"Es würde wahrscheinlich zu weit gehen zu sagen, es werde niemals mehr zu einer weiteren Finanzkrise kommen." Sie hoffe aber, dass das "nicht zu unseren Lebzeiten" passieren werde. "Und ich glaube, dass das nicht der Fall sein wird."

Zusammengefasst sagte Janet Yellen:

Es wird zu ihrer Lebenszeit keine Finanzkrise mehr geben!

Aber wie war das nochmal mit der Glaskugel bei Parma-Bullen? Achso, die gibt es ja gar nicht.

Grundsätzlich sind fast alle Bankberater, Geldanlageberater, Altersvorsorgeberater Perma-Bullen und müssen es auch irgendwie sein, sonst würden sie ihre Finanzanlageempfehlungen und -produkte nicht verkaufen können.

Gerade sie gebrauchen den Spruch von der Glaskugel nahezu inflationär. Anstatt dass die Perma-Bullen ähnlich sachlich fundiert und argumentativ ihre Position erklären, werden oft Plattitüden gebraucht. Dabei wäre es grundsätzlich für alle Menschen, die sich NICHT intensiv mit Wirtschaft und Finanzmärkten - mehr als 80 Prozent der Bevölkerung - beschäftigen sehr hilfreich, wenn auch die Perma-Bullen stichhaltige ökonomische Argumente liefern würden, warum die wirtschaftliche Entwicklung positiv ist bzw. auch weiterhin positiv sein wird und warum die Thesen und die Argumente der Crashpropheten, z.B. jene von Dirk Müller, falsch sind.

Sparen und Altersvorsorge setzen grundsätzlich einen hohen Glauben in eine relativ stetige gesamtwirtschaftliche Entwicklung voraus. Heftige Finanz- und Wirtschaftskrisen machen die ursprünglichen Pläne meistens zunichte, aber das ist ein anderes Thema.

Warum der Spruch mit der Glaskugel ziemlich dämlich ist!

Jede Sekunde, jede Minute und jeden Tag - eben permanent - blicken Menschen in die Glaskugel.

Jede Sekunde treffen Menschen Entscheidungen hinsichtlich ihrer wirtschaftlichen Zukunft.

In dem Moment, indem ein Mensch die Entscheidung trifft, zu sparen, d.h. auf Konsum heute zu verzichten, blickt er in die Zukunft. Er will mit dem Ersparten irgendetwas erreichen, entweder etwas meist Größeres kaufen oder er erhofft sich, dass das angesparte Geld im Laufe der Zeit eine Rendite bringt und dann mehr Wert ist, d.h. nach Möglichkeit eine höhere Kaufkraft hat.

In diesem Moment der Entscheidung blickt der Sparer in die Glaskugel, denn er trifft bewusst oder unbewusst eine Annahme über die Zukunft hinsichtlich Inflation und der Entwicklung der Zinsen. Er wird mit hoher Wahrscheinlichkeit nur dann Sparen, wenn der Realzins (Zinsertrag minus Inflation) über den Zeitraum positiv ist, zumindest ist das die Erwartung des Sparers.

Wenn Ihnen ein Banker oder ein Altersvorsorgeberater mit dem Spruch kommt, dass niemand eine Glaskugel besitzt, gerade was wirtschaftliche Prognosen angeht, dann sollten Sie das Weite suchen! Denn er hat nichts verstanden. Banker sind die größten Glaskugelschauer, aber sehr oft auf mindestens einem Auge...!

Unternehmen und Banken blicken permanent in die Glaskugel, wenn sie Umsatz- und Gewinnprognosen für ein oder mehrere Jahre erstellen.

Wenn Ihnen eine Bank ein Sparangebot über 10 Jahre macht blickt sie in die Glaskugel! Das Bankmarketing druckt z.B. ein Plakat mit einer großen Zahl in der Mitte: 15.499,21 Euro! Der Untertitel lautet: wenn Sie heute 100 Euro monatlich über 10 Jahre in unseren Fonds einzahlen, der in der Vergangenheit 5 Prozent Rendite pro Jahr nach Abzug der Kosten erwirtschaftet hat, dann könnten Sie so viel Geld haben.

Das hört und liest sich erst einmal nicht schlecht, oder? Eingezahlt hätten Sie 12.000 Euro. Ein ordentlicher Ertrag vor Steuern von 3.499,21 Euro ohne etwas dafür zu tun.

Allerdings hat die Bank damit bewusst oder unbewusst in die Glaskugel geschaut! Denn sie geht stillschweigend davon aus, dass die Inflation geringer als 5 Prozent pro Jahr über all die Jahre ausfällt und damit die Kaufkraft annähernd so hoch ist.

Jeder Unternehmer oder Existenzgründer blickt in die Glaskugel, denn er wird das Risiko der Selbständigkeit nur dann bereit sein, zu tragen, wenn er eine positive wirtschaftliche Entwicklung erwartet.

Die Bundesbank und alle Wirtschaftsforschungsinstitute wie IfO-INSTITUT München, 5 Wirtschaftswaise, DIW, et cetera pp., die bis heute keine einzige Rezession vorhergesagt haben, blicken permanent in die Glaskugel und prognostizieren zweimal jährlich reale Wachstumsraten zwischen 1 und 2 Prozent!

Finanzwirtschaft der Unternehmung Finanzwirtschaft der Unternehmung |  Showdown: Der Kampf um Europa und unser Geld Showdown: Der Kampf um Europa und unser Geld |  Die Kunst, über Geld nachzudenken Die Kunst, über Geld nachzudenken |

Anleiheblase, Buffet Indikator und Shiller KGV CAPE

Worauf stützt sich nun Dirk Müllers These und Prognose, dass "die Welt vor der größten Wirtschaftskrise aller Zeiten" steht?

Dies lässt sich exemplarisch an drei Entwicklungen bzw. "Kennzahlen" gut erklären, wobei all meine Artikel, die ich hier in den nächsten Wochen veröffentlichen Werde, eine bessere und detailliertere Erklärung liefern.

Blickt man auf die Entwicklung der zehnjährigen Staatsanleihen und der Aktienmärkte, so kann man durchaus auch den Blick in die Glaskugel riskieren:

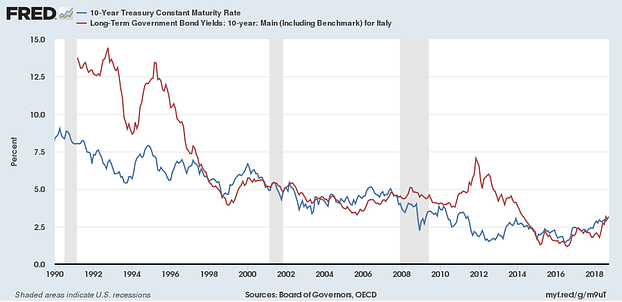

I) Fakt ist, dass es an den Anleihemärkten eine gigantische Blase gibt!

Die Zinsen für zehnjährige US-Staatsanleihen (US-Treasuries) sind bei einer aktuellen Verschuldung von 108 Prozent des nominalen Bruttoinlandsproduktes viel zu niedrig und die Kurse der "alten" Anleihen viel zu hoch. Diese stehen auf der Aktivseite der Bilanz, gelten damit als Vermögen und "verschönern" damit die Bankbilanzen. Hingegen lag die Zinsrendite 10-jähriger italienischer Staatsanleihen teilweise unter der Rendite 10-jähriger amerikanischer Staatsanleihen, obwohl die nominale Verschuldung Italiens 132 Prozent der Wirtschaftsleistung beträgt und das reale BIP-Wachstum in den letzten Jahren deutlich niedriger war als jenes der USA.

Die Abbildung zeigt die Zinsentwicklung der 10-jährigen Schatzbriefe der USA und Italiens auf Tagesbasis.

Es fällt eindeutig ins Auge, dass die Zinsen der italienischen Schatzbriefe mit der Einführung des Euros deutlich sanken und teilweise unter das Zinsniveau der US-Staatsanleihen fielen. Erst im Vorfeld (2011) der sog. "Euro- und Staatsschuldenkrise" 2012/2013 stiegen die Zinsen wieder deutlich über das US-Zinsniveau.

Der Zins spiegelt immer das Risiko eines Geldgebers /-Anlegers. Je schwächer die Bonität und/oder Wirtschaftskraft, umso höher das Ausfallrisiko und desto höher der Zins und umgekehrt. Der Zins ist das Maß und damit das Fieberthermometer für das Risiko. Ein zu hoher Zins ist genauso tödlich wie ein auf Dauer zu niedriger Zins!

Durch die expansive Geldpolitik der Notenbanken weltweit, aber aktuell vor allem durch die EZB, ist das Fieberthermometer mehr oder weniger seit 2007/2008 und spätestens seit 2014 mit der Senkung des Hauptrefinanzierungssatzes (Leitzins) auf 0,05 Prozent (seit 10.03.2016 0,00 Prozent) abgeschafft worden.

Seit dem Jahr 1981 sind die Renditen = Zinsen der 10-jährigen US-Staatsanleihen von 15,84 Prozent auf den absoluten Tiefstand von 1,37 Prozent am 05. Juli 2016 gefallen. Umgekehrt sind die Kurse der Staatsanleihen und damit die Kursgewinne gewaltig gestiegen. (Ich werde dazu einen separaten Artikel verfassen, der einfach und verständlich erklärt, wie der Handel mit Staatsanleihen funktioniert).

Deshalb spricht man auch von einem seit 1981 laufenden, d.h. gut 35 Jahre andauernden Bullenmarkt an den Anleihemärkten. Auch wenn die Renditen bei den 10-jährigen US-Treasuries seit 2016 wieder gestiegen sind auf aktuell 3,06 Prozent heisst dies nicht, dass der Bullenmarkt vorbei wäre. Im Gegenteil!

Deshalb ist es absolut richtig, wenn Dirk Müller und andere Crashpropheten von einer gigantischen Blase an den Anleihemärkten sprechen, die irgendwann platzen wird, weil sie platzen muss.

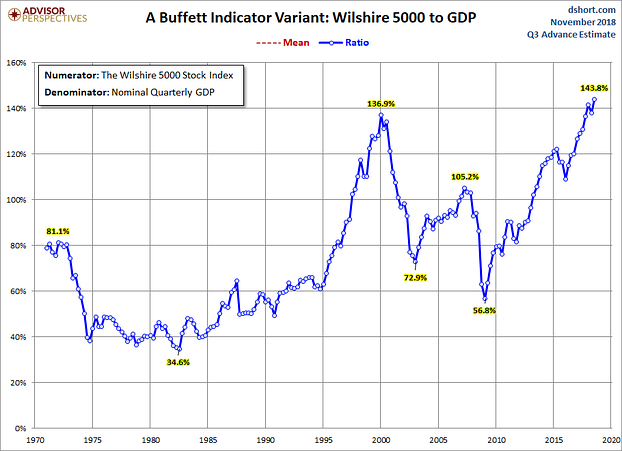

II) Fakt ist, dass der Buffett-Indikator feuerrot leuchtet!

Die Bewertung der Aktien im DOW, dem S&P 500 und vor allem der Technologiebörse Nasdaq sind mehr als sportlich. (Schönen Gruss an Folker Hellmeyer, der dieses schöne Adjektiv zur Beschreibung von Bewertungen sehr gerne verwendet!).

Der meiner Ansicht nach bessere, etwas abgewandelte Buffett-Indikator setzt die gesamte Marktkapitalisierung aller börsennotierten Unternehmen mit Hauptsitz USA - im Wilshire 5000 Index abgebildet - ins Verhältnis zum nominalen Bruttoinlandsprodukt. Er erreichte in Q3 2018 einen absoluten Höchstwert von 143,8 Prozent. Der Wert aller US-Aktien betrug demnach 143,8 Prozent der aktuellen Wirtschaftsleistung von nominal 20,659 Billionen USD (saisonbereinigt, in aktuellen Preisen und annualisiert).

Damit betrug die Marktkapitalisierung aller im Wilshire 5000 gelisteten US-Unternehmen 29,708 Billionen USD!

Er lag damit in Q3 2018 erstmalig in der Historie deutlich höher als vor dem Platzen der Dotcom-Blase im Jahr 2000 mit 136,9 Prozent.

Die folgende Abbildung zeigt die Entwicklung der Variante des Buffet-Indikators:

Der Buffet Indikator - eine Variante (Bild: Advisorperspectives.com / Dshort.com)

Auch wenn es einige durchaus berechtigte Kritikpunkte am Buffett-Indikator gibt, zeigt er definitiv eine starke Überbewertung der US-Aktien an.

Der Hauptkritikpunkt ist, dass insbesondere viele der grossen im DOW, im S&P 500 und an der Nasdaq gelisteten Unternehmen mittlerweile gut 45 Prozent ihrer Umsätze im Ausland erzielen und damit auch ein Großteil ihrer Gewinne. Somit wäre zumindest ein Großteil der hohen Bewertungen dieser Unternehmen gerechtfertigt. Diese Kritik greift allerdings zu kurz und ist auch teilweise grundfalsch.

Ob die Kritik am Buffett-Indikator berechtigt ist, werde ich in einem anderen Artikel, der sich ausführlich mit dem Buffett-Indikator beschäftigen wird, erläutern.

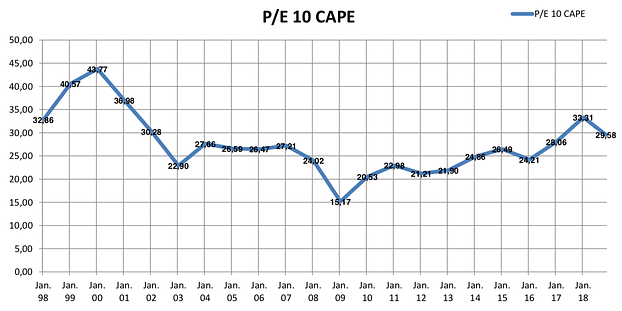

III) Fakt ist, dass das SHILLER KGV / CAPE ziemlich feuerrot leuchtet!

Ein weiterer allgemein anerkannter Indikator, der mögliche Überbewertungen am Aktienmarkt anzeigt, ist das Shiller KGV / CAPE - Cyclically Adjusted Price Earnings Ratio!

Das allgemeine Kurs-Gewinn-Verhältnis (KGV) berechnet sich wie folgt:

KGV = aktueller Kurswert / (erwarteter Gewinn 2018 / Anzahl der Aktien) =

KGV = aktueller Kurswert / Gewinn je Aktie

Das KGV zeigt damit das Vielfache des erwarteten Gewinns je Aktie an, um den aktuellen Kurswert aus Unternehmenssicht zu erwirtschaften.

Beispiel KGV der APPLE-Aktie:

Aktueller Kurswert: 172,29 USD; Gewinn: 2018 59,531 Mrd. USD; Anzahl Aktien: 4.755.000.000 St.

KGV = 172,29 USD / (59,531 Mrd. USD / 4,755 Mrd. Stück) = 13,76

Übersetzt heisst dies, dass der aktuelle Kurs der Apple-Aktie den fast 14-fachen Wert des Gewinns je Aktie hat. Überträgt man dies auf die Zukunft, der Gewinn je Aktie beträgt 12,52 USD, bedeutet dies, dass die Aktiengesellschaft fast 14 Jahre benötigt, um bei konstanten Gewinnen ihren Börsenwert zu verdienen. Der aktuelle Marktkapitalisierung von Apple beträgt 819 Mrd. USD (= 12,52 USD * 13,76 * 4,755 Mrd.)

Je höher das KGV ist, desto höher ist die Bewertung im Verhältnis zum Gewinn je Aktie. Ab einem KGV von über 10 spricht man allgemein von einem im Verhältnis schon recht hohen Preis der Aktie und damit von einer hohen Bewertung des Unternehmens. Umgekehrt bedeutet ein niedriges KGV auch einen sehr geringen Preis für die Aktie und eine sehr geringe Bewertung des Unternehmens.

Das Shiller KGV / CAPE setzt ebenfalls den Kurswert einer Aktie in das Verhältnis zum Gewinn je Aktie. Allerdings werden dabei die Gewinne je Aktie über 10 Jahre geglättet und um die Inflation bereinigt. Im Nenner stehen demnach die durchschnittlichen, inflationsbereinigten Gewinne der vergangenen 10 Jahre.

Shiller KGV / CAPE = Aktueller Kurswert / inflationsberein. 10-jahres Durchschnitts-Gewinn je Aktie

Die folgende Abbildung zeigt die Entwicklung des Shiller P/E 10 / CAPE:

Shiller Price Earnings Ratio10 Years / CAPE (Bild: Patrick Dauster)

Das Shiller P/E 10 erreichte am 28.09.2018 mit 33,36 den höchsten Wert seit der Dotcom-Blase. Damals lag der Wert am 01.12.1999 bei 44,19 Punkten. Durch die seit Oktober laufende Korrektur (es ist mehr als eine Korrektur ) an den Aktienmärkten, hat sich das Shiller P/E 10 schon etwas reduziert. Am 23.11.2018 lag es 29,58 Punkten. Es liegt damit aber immer noch deutlich über den Wert von vor 2007/2008. Das sinkende Shiller P/E 10 ist ein klares Indiz, dass die Bewertung Ende September ein extrem hohes Niveau erreicht hat, das nun an den Aktienmärkten abgebaut wird. In einer Phase, in der das Gewinnwachstum durch die Unternehmenssteuerreform Trumps extrem nach oben getrieben wurde. Deshalb eignet sich das CAPE aktuell viel besser als das normale KGV.

Allerdings kann niemand genau sagen, wann die Börsen letztlich total einbrechen werden, oder ob der Einbruch schon seit Oktober sukzessive voranschreitet. Das ist und bleibt nahezu unmöglich. Zumal ein Einbruch schleichend kommen kann, oder wie 1987 an einem Tag. Aktuell fallen die Börsen schrittweise in den USA seit Oktober und der Dax bereits seit Anfang 2018!

Eine mögliche Erklärung, warum Dirk Müller bisher so oft daneben lag...

Eine mögliche Erklärung ist, dass er die kurzfristig positiven Wirkungen der ultralockeren Geldpolitik der Notenbanken weltweit falsch eingeschätzt hat.

Die geldpolitisch quasi "sozialisierten" Aktien- und Anleihe-"Märkte", die ökonomisch strenggenommen gar keine echten Märkte mehr sind und nicht den fairen und realistischen Wert - nicht Preis - der auf ihnen gehandelten Aktien und Anleihen wertstellen, werden definitiv durch die realwirtschaftlichen Märkte in naher Zukunft ins "Gleichgewicht" gebracht.

Die expansive Geldpolitik der Notenbanken (FED, EZB, Bank of Japan, Bank of China, Schweizer Zentralbank SFB) weltweit sorgte und sorgt seit 2008 dafür, dass die Aktien- und Anleihen in den USA quasi eine Vollkaskoversicherung erhielten. Die Akteure in der Finanzindustrie glauben deshalb nach wie vor daran, dass diese Versicherung im Schadenfall greift und eintritt.

Selbstverständlich haben negative Realzinsen und eine extrem expansive Geldpolitik für einen gewissen Zeitraum eine positive Wirkung auf den Kreditmarkt und damit auf den Konsum, auf den Arbeitsmarkt und letztlich vor allem auf die Einkommensentwicklung bei den oberen 30 Prozent der Einkommensbezieher. Dies kann man auch wunderbar an den Daten ablesen. Die Realeinkommen der Einkommen bei den oberen Einkommen ab ca. 70.000 USD Jahreseinkommen stiegen tatsächlich deutlich und sie stiegen umso deutlicher, je höher das Jahreseinkommen ist. Insgesamt verdienen gut 60 Prozent aller Erwerbstätigen in den USA weniger als 35.000 Dollar im Jahr. Kein guter Wert!

Der Trickle-Down-Effekt und diese kurzfristig relativ positive, mittel- bis langfristig gesamtwirtschaftlich extrem ungesunde Entwicklung dauert eben einige Jahre und führte zu einer extremen Blasenbildung bei den Assets Aktien und Anleihen aber auch bei den Immobilienpreisen. Alles ist nämlich auf Schulden aufgebaut und zwar auf makroökonomisch schlechten Schulden!

Es gibt gute Schulden und schlechte Schulden, und schlechte Schulden sind jene, die für den Konsum und die Spekulation an den Finanzmärkten aufgenommen werden. Genau dies geschah überwiegend seit 2008.

Dirk Müller schätzte deshalb meiner Ansicht nach die Dauer und "Hartnäckigkeit" der gesamtwirtschaftlich kurzfristig positiven Wirkungen der expansiven Geldpolitik weltweit falsch ein. Und er schätzte auch die Stabilität der chinesischen Wirtschaft falsch ein.

Sein grundsätzlicher Befund, dass etwas faul ist im Staate Weltwirtschaft und Finanzmärkte, ist definitiv richtig!

Die expansive Geldpolitik, d.h. die Vermögenden und Großkonzerne stützende Wirtschaftspolitik hat zu gewaltigen Fehlallokationen und Assetpreisblasen geführt und tut es immer noch, die zwangsläufig korrigiert werden müssen. Und ein jeder, der 1 und 1 zusammenzählen kann, spürt und weiss dies auch, selbst die politischen und wirtschaftlichen Eliten.

Der Vorhang zum letzten Akt wurde bereits gehoben, wie die jüngsten Wirtschaftsdaten und die Entwicklung in Teilen der Realwirtschaft zeigen.

Die globale Wirtschafts- und Finanzkrise - ein Desaster ohne ...

Urheber und Profiteure der globalen Wirtschafts- und Finanzkrise am Beginn des 21. Jahrhunderts sind Banker und Finanzspekulanten. Sie sind neue Machthaber ...

WireCard - von der Tech-Hoffnung zum größten Finanzskandal ...

Es war das deutsche Tech-Unternehmen neben SAP. Doch dann stolperte Wirecard über die Bilanz 2019, in der ganz plötzlich 1,9 Milliarden Euro fehlten und ...