DAS CORONAVIRUS ALS LEICHENTUCH - DAS FINANZSYSTEM CRASHTE BEREITS 2019

Vom 17.September 2019 bis zum 31.12.2019 pumpte das Federal Reserve System über die New York Fed 4,266 Billionen USD in den sog. REPO-Markt. Ein die Weltwirtschaft schädigendes Virus - Fehlanzeige!!!Der Mordprozess - Angeklagte sind die Akteure der Finanzindustrie und Notenbanker!

In Form eines "Mordprozesses" mit dem Ankläger Marktwirtschaft bzw. Realwirtschaft werden die Akteure der Finanzindustrie und Notenbänker, die sehr eng mit den massgeblich die Wirtschafts- und Finanzpolitik bestimmenden Politikern verflochten sind und extreme Abhängigkeiten geschaffen haben, unter Mordanklage gestellt.

Sie werden des (sukzessiven) vorsätzlichen Mordes an der Marktwirtschaft und damit der Realwirtschaft angeklagt und zwar aus niederen Beweggründen - GIER und AUSBEUTUNG!

Wie in einem rechtsstaatlichen Verfahren üblich, dürfen sich die Angeklagten Akteure der Finanzindustrie und der Notenbanken selbstverständlich verteidigen.

Die Staatsanwaltschaft ihrerseits wird ihre Anklage mit offiziellen Makrodaten insbesondere des Federal Reserve Systems der USA wirtschaftswissenschaftlich fundiert untermauern. Die JURY in diesem Mordprozess soll die geneigte Leserin / der geneigte Leser sein. Sie / Er soll unter Berücksichtigung und Abwägung sämtlicher Beweise ihr/ (s)ein gerechtes Urteil über die Akteure der Finanzindustrie, Notenbanken und Politik fällen.

Ein Hauch von Verschwörungstheorie...

Eine seit Wochen im Umlauf befindliche Verschwörungstheorie macht Microsoft-Mitbegründer Bill Gates und dessen (angeblich) enge Verzahnung mit der Weltgesundheitsorganisation WHO, die übrigens massiv von Donald Trump beschossen wurde, für das Ausbrechen des COVID-19-Virus verantwortlich. Wer an solchen Unsinn glauben mag, soll das tun... dafür ist Bill Gates mit seinen ca. 115 Mrd. USD Vermögen - wäre in einer tatsächlich funktionierenden Marktwirtschaft nahezu unmöglich - ein zu kleiner Fisch!

Fakt ist, dass es bis heute keine eineindeutige Ursache bzw. keinen eineindeutigen Herkunftsnachweis für dieses Virus gibt. Es wird vermutet - siehe SARS-CoV-2 bei Wikipedia -, dass das Virus zwischen dem 06. Oktober und dem 11. Dezember 2019 auf den Menschen übergesprungen sein soll...?!

Und verantwortlich für den Mord an der Marktwirtschaft und damit Realwirtschaft sind definitiv nicht die Milliarden von "normalen" Arbeitnehmern, Kleinunternehmern bzw. Selbständigen, die in der Realwirtschaft echte Werte in Form von Gütern und Dienstleistungen schaffen. Selbst der Amazon-Gründer Jeff Bezos ist dafür nicht verantwortlich zu machen, obwohl sein Unternehmen in einer funktionierenden Marktwirtschaft niemals so groß geworden wäre.

Die seitens der Staatsanwaltschaft - Marktwirtschaft / Realwirtschaft - vorgelegte wirtschafts-wissenschaftlich fundierte Beweislast für den endgültigen Mord an der Weltwirtschaft im Jahre 2019 durch die Akteure der Finanzindustrie und durch die Geldpolitik der Notenbanken wird sich - und dies sei an dieser Stelle schon vorweggenommen - als so erdrückend erweisen, dass sie Raum für den Hauch einer Verschwörungstheorie lässt...

Soll der Ausbruch des Covid-19-Virus wie ein Leichentuch die Leiche Weltwirtschaft überdecken?

Kommt dieses Virus nicht gerade rechtzeitig für die sog. politischen und wirtschaft-lichen Eliten, um von den tatsächlichen ökonomischen und geldpolitischen Todesursachen der Weltwirtschaft abzulenken?!

Kommt dieses Virus nicht gerade rechtzeitig, um den Niedergang des derzeitigen Giralgeld- und Wirtschaftssystems mit nahezu "unendlich" ausgestatteten Ausgabenprogrammen zu überdecken in der Hoffnung, dass sich in naher Zukunft dieses kaputte Giralgeld- und Wirtschaftssystem wieder erholt, ohne dass sämtliche Schulden und damit gleichzeitig Vermögen vernichtet werden müssen?

Wie das die politischen und wirtschaftlichen "Eliten" ohnehin hinkriegen wollen, steht auf einem ganz anderen Blatt Papier...?!

In Deutschland galt noch bis Mitte März 2020 das damals schon falsche Diktum der "Schwarzen Null"... mit dem Corona-Virus wurde es einfach beiseite gewischt...plötzlich spielten und spielen Schulden keine Rolle mehr!

Die Jury - die geneigte Leserin / der geneigte Leser - soll sich am Ende dieses langen Artikels selbst eine Meinung bzw. ein eigenes Urteil bilden, ob an diesem Hauch einer "Verschwörungstheorie" etwas dran ist oder nicht?!

Mit 4,266 Billionen US-Dollar flutete die US-Notenbank den REPO-Markt in 2019!

Bevor es mit dem eigentlichen Mordprozess bzw. der Verhandlung losgeht, werden alle Beteilligten auf aktuellen Stand der ökonomischen Sachlage gebracht und die Anklage selbst vorgebracht.

Dazu wird erklärt, was der Markt für Repurchase Agreements - kurz REPO-Markt - ist, wie er prinzipiell funktioniert, welche Markteilnehmer / Akteure sich dort tummeln und wie sie ihre Geschäfte abwickeln. Dies ist für das Verständnis der vorgelegten Beweise unabdingbar...

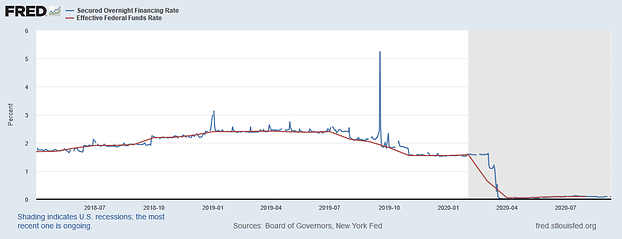

In der Nacht vom 16. auf den 17. September 2019 schoss scheinbar wie aus dem Nichts der Zins für die kurzfristige Aufnahme von "wertpapierbesicherten" Krediten am Geldmarkt - die Secured Overnigt Financing Rate - auf 5,25 Prozentpunkte!!! Der eigentliche Repo-Zins sprang sogar auf bis zu 10 Prozent hoch!!!

Ein hoher Zinssatz ist in der Ökonomie ein Signal für Stress aufgrund eines gestiegen Risikos. Er ist im Normalfall der Preis, der das Ausfallrisiko eines Geldgeschäftes anzeigt. Je höher der Zinssatz, umso schlechter die Bonität und umso höher das Risiko für den Kreditgeber.

Das Hochschießen des Repo-Zinses von 2 Prozent auf 5,25 Prozent und damit weit über das von der FED vorgegebene Zielband der Effective Fed Funds Rate von 2,00 bis 2,25 Prozent hinaus, rief SOFORT die US-Notenbank FED auf den Plan.

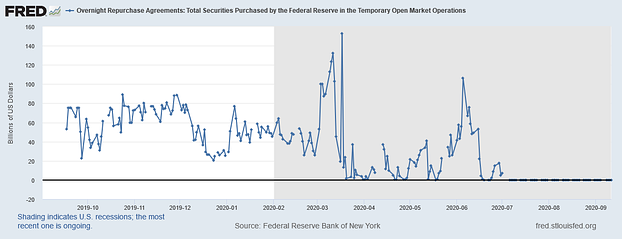

Am 17.09.2019 stellte die New York FED bereits 53,15 Mrd. US-Dollar dem REPO-Markt zur Verfügung. Am 18.09., 19.09. und 20.09.2019 waren es dann jeweils 75 Mrd. US-Dollar und am 23.09.2019 nochmals 65, 75 Mrd. US-Dollar.

Innerhalb von 5 Bankarbeitstagen wurde der REPO-Markt mit insgesamt 344 Mrd. US-Dollar beglückt! Nur um dafür zu sorgen, dass sich der Repo-Zinssatz wieder unter die Obergrenze des Zielbandes der Effective Federal Funds Rate bewegte und um den Finanzmarktakteuren genügend Liquidität zur Verfügung zu stellen, weil sonst definitiv der Totalzusammenbruch des Finanzsystems passiert wäre.

Rund um die Pleite der Investmentbank Lehman Brothers griff das Federal Reserve System gerade einmal mit 280 Mrd. US-Dollar am Markt für Rückkaufvereinbarungen ein.

Auch der Aktienmarkt reagierte quasi sofort auf den ZINSSTRESS am REPO-Markt!

So erreichte der DOW JONES 30 INDUSTRIAL (kurz Dow Jones) - nach wie vor der weltweite Leitindex - nach einer gut 1.500 Punkte Rally seit dem 15. August 2019 von 25.339,60 Punkten auf 27.306,73 Punkte einen vorläufigen Höhepunkt am 12.09.2019 kurz vor dem CRASH am REPO-Markt. Im Zuge der Turbulenzen auf dem Geldmarkt sackte der Dow Jones bis zum 03.10.2019 auf 25.743,46 Punkte im Tagestief ab. Am 04.10.2019 schoss der DOW Jones auf 26.573,72 Punkte, also gut 830 Punkte höher, weil das Federal Reserve System in ihrem Statement der Finanzwelt gigantische Liquidität in Aussicht stellte. Dort heisst es:

"In accordance with the most recent Federal Open Market Committee (FOMC) directive, the Open Market Trading Desk (the Desk) at the Federal Reserve Bank of New York will conduct a series of overnight and term repurchase agreement (repo) operations to help maintain the federal funds rate within the target range. Effective the week of October 7, the Desk will offer term repos through the end of October as indicated in the schedule below. The Desk will continue to offer daily overnight repos for an aggregate amount of at least $75 billion each through Monday, November 4, 2019. Securities eligible as collateral include Treasury, agency debt, and agency mortgage-backed securities."

Tatsächlich pumpte die New York Fed vom 07.10. bis zum 04.11.2019 1,467 Billionen US-Dollar in den REPO-Markt.

Nachfolgende Grafik zeigt zusammengefasst die Flutung des Repomarktes mit Liquidität durch die für diesen Markt Verantwortliche New York Fed:

vom 17. September 2019 bis zum 31.12.2019 butterte die New York Fed

4,266 Billionen USD!!!

an Liquidität in den Interbankenmarkt.

Die gewaltige Dimension dieser geldpolitischen Massnahmen sollte sich ein jeder auf der Zunge zergehen lassen...

Am Ende des 4. Quartals 2019 betrug das Real Gross Domestic Product - das reale BIP - der USA 19,25 Billionen US-Dollar auf Basis verketteter Preise von 2012. Demach pumpte die FED 22,15 Prozent der realen Wirtschaftsleistung innerhalb von 3,5 Monaten bzw. 18 Prozent der nominalen, d.h. nicht inflationsbereinigten Wirtschaftsleistung in diesen wichtigen Teil des Geldmarktes.

Ohne genügend Liquidität über mehrere Tage oder gar Wochen am REPO-Markt hätten Banken und Hedgefonds all ihre Assets liquidieren müssen, um genügend Liquidität vorhalten zu können. Sie hätten Aktien, Anleihen und sonstige Wertpapiere in kürzester Zeit liquidieren müssen...

Während der gesamten Banken- und Finanzkrise 2007/2008 mit dem Höhepunkt der Lehman Brothers Insolvenz am 15. September 2008 versorgte die FED den Repo Markt "nur" mit 2,94 Billionen US-Dollar Liquidität, wenn der Beginn auf den 01.01.2007 gelegt wird.

Seinerzeit - vor dem Auflegen des Quantitive Easing-Programms - notwendige Liquidität, damit das Banken- und Finanzsystem nicht zusammenbrach und sich die Banken weiter und wieder untereinander Geld leihen konnten.

Aus den auf der Homepage der Federal Reserve St. Louis einsehbaren Grafiken geht hervor, dass die letzte Liquiditäts-Maßnahme der FED nach der Banken- und Finanzkrise 2007/2008 am Repo-Markt am 08. Oktober 2008 war. Am 16. Dezember 2008 startete das Federal Reserve System schliesslich sein erstes Quantitative Easing Programm (QE 1) und begann mit dem Aufkauf von hypothekenbesicherten Wertpapieren (engl. Mortgage Backed Securities - MBS) im Volumen von bis zu 600 Mrd. US-Dollar.

Die Wichtigkeit eines funktionierenden REPO-Marktes für die Liquiditätsversorgung der Banken und sonstigen Akteure der Finanzindustrie zeigte sich also gerade im Insolvenz-Fall der US-Investment-Bank Lehman Brothers. Sie bekam nämlich keine Liquidität mehr über den REPO-Markt zur Verfügung gestellt, was ihr Ende mit sämtlichen Konsequenzen für die Banken- und Finanzwelt bedeutete.

Bis zum ersten Lockdown weitere 2,856 Billionen US-Dollar für den REPO-Markt

Aber die Versorgung des Geldmarktes mit Liquidität durch das Federal Reserve System endete nicht am 31.12.2019. Bis zum ersten Lockdown in Europa - "hervorgerufen" durch die stark ansteigenden Coronavirus bedingten Infektionszahlen - am 16. März 2020 pumpte die New York FED weitere 2,856 Billionen US-Dollar in den REPO-Markt.

Insgesamt wurden damit bis zum ersten Lockdown in Europa und kurze Zeit später in den USA

7,122 Billionen US-Dollar

an Liquidität dem Interbankenmarkt zur Verfügung gestellt.

Das entspricht

37 Prozent der realen Wirtschaftsleistung der USA

am Ende des Jahres 2019!!!

Und weder der Welthandel noch die Weltwirtschaft waren bis zu diesem Zeitpunkt vom Coronavirus stark beeinträchtigt!

Der REPO-Markt - ein Buch mit 7 Siegeln?

Was wäre eigentlich passiert, wenn das Federal Reserve System im September 2019 nicht begonnen hätte, 4,266 Billionen US-Dollar innerhalb von 3,5 Monaten über den Ankauf von Wertpapieren in den Kredit-Markt auf Basis von Repurchase Agreements zu pumpen?

Wären ohne diese gigantischen Liquiditätsspritzen nicht das ganze Finanzsystem und damit letztlich auch die Weltwirtschaft zusammengebrochen?

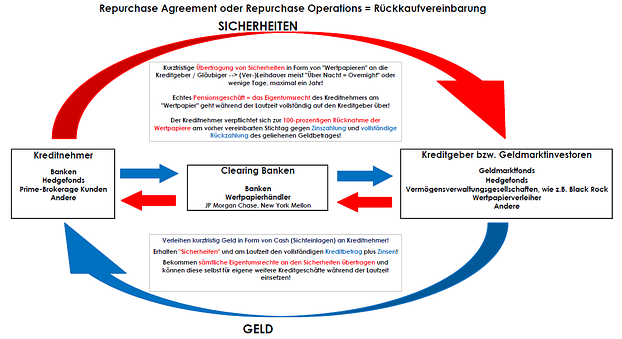

Auf einem funktionierenden Kredit-Markt für Rückkaufvereinbarungen (engl. Repurchase Agreements) treffen Anbieter und Nachfrager eine verbindliche Vereinbarung über ein zeitlich befristetes Geldgeschäft auf Basis einer verbrieften Sicherheit in Form eines Wertpapieres oder mehrerer verbriefter Wertpapiere wie US-Staatsanleihen, durch Hypotheken besicherte Schuldverschreibungen, aber auch Unternehmensanleihen, Aktien sowie verbriefte Kreditkarten-, Studien- oder Autokredite.

Die ursprünglich ökonomisch sinnvolle Intention für die Installation eines solchen zusätzlichen Kreditmarktes für Banken war, dass sich Banken untereinander schnell und kurzfristig je nach Liquiditätsbedarf zum Ausgleich von sog. Liquiditätsspitzen mit Geld bzw. Sichtguthaben versorgen konnten - und zwar losgelöst von der Zentralbank! Dadurch sollte die Kreditversorgung der Banken effizienter werden mit im besten Fall günstigen Auswirkungen für die Realwirtschaft.

Nachfolgende Abbildung zeigt die Akteure und die Funktionsweise des REPO-Marktes aus der Vogelperspektive:

Funktionsweise REPO-MARKT (Bild: Copyright Patrick Dauster)

Eine Bank oder auch verstärkt ein Hedgefonds bzw. eine Schattenbank benötigt also kurzfristig - meist nur über Nacht (Overnight), oft für mehrere Tage und seltener bis zu einem Jahr - Liquidität in Form von Sichteinlagen und bietet dafür den Kreditgebern eine Sicherheit oder mehrere Sicherheiten an.

Die Kreditgeber - große Geldmarktfonds, andere Banken und Vermögensverwalter - bieten ihren Liquiditätsüberschuss auf dem REPO-Markt gegen Erhalt dieser verbrieften Sicherheit(en) - Wertpapiere - und selbstverständlich Zinsen an.

Sie fungieren damit als Buyer (=Nachfrager) von "Wertpapieren"!

Die Bezeichnung Repurchase Agreement = Rückkaufvereinbarung ist zudem Programm.

Der Kreditnehmer ist verpflichtet, die als Sicherheit hinterlegten Wertpapiere am Ende der vorher festgelegten Laufzeit zurückzukaufen. Er überweist dem Gläubiger nicht nur die geliehene Summe sondern noch obendrauf Zinsen für den Zeitraum.

Der Zinssatz für den Overnight-Kredit ist die sog. SECURED OVERNIGHT FINANCING RATE (SOFR), der sich wiederum – so hätte es gerne die US-Notenbank – an der Effective Fed Funds Rate orientieren und maximal die obere Bandbreite erreichen sollte.

An zwei einfachen Beispielen wird nun gezeigt, wie solche Repurchase Operationen unter zwei Banken - ohne zwischengeschaltete Clearing-Bank - abläuft, um das zugrundeliegende Prinzip und den Ablauf besser zu verstehen.

Ablauf eines Overnight Repo-Geschäfts ohne Haircut!

Als Sicherheit bietet Bank A als Seller eines Wertpapieres der Bank B als Kreditgeberin eine kurzlaufende US-Treasury-Bill im Wert von 10.000.000 Millionen US-Dollar an. Dieses Wertpapier hat ein Triple A Rating, so dass Bank B bereitwillig - ohne Sicherheitsabschlag - 10.000.000 Millionen US-Dollar an Liquidität bereitstellt.

Die Secured Overnight Financing Rate (SOFR) liege für dieses extrem kurzfristige und sichere Geschäft bei 2 Prozent pro Jahr...ohne Berücksichtigung von Stückzinsen. Damit muss Bank A für diesen Ein-Tageskredit bei einem Zinssatz (2/100)/365 = 0,0055 Prozent insgesamt 10.000.000 USD * 0,0055 Prozent = 548 US-Dollar an Zinsen bezahlen. Bank B erhält also 10.000.548 US-Dollar am nächsten Tag zurück.

Ablauf eines dreitätigen Repo-Geschäfts mit Haircut!

Ein Geldgeschäft in Form eines Repurchase Agreements setzt auf jeden Fall als notwendige und hinreichende Bedingung eine verbrieftes Wertpapier als hinterlegbare Sicherheit voraus. Ohne Sicherheit läuft kein Geschäft!

Zudem ist es ein echtes Pensionsgeschäft, denn der Kreditgeber erhält für die vereinbarte Dauer des Kredits sämtliche mit der Sicherheit verbundenen Eigentumsrechte!

Wie in jedem "normalen" Kreditgeschäft in der Realwirtschaft hängt die maximale Höhe des Kreditbetrages von der Qualität der hinterlegten Sicherheit(en) ab -siehe obige Beispiele.

So wird z.B. bei einer Immobilienfinanzierung der Kreditnehmer weniger Eigenkapital beisteuern müssen und wird somit nahezu 100 Prozent des Kaufpreises oder der Neubaukosten seitens der Bank finanziert bekommen, wenn das Haus in einer Toplage einen entsprechend hohen zu erwartenden Wiederverkaufswert in der Zukunft besitzt.

Auf dem Repo-Markt wird der Kreditnehmer nur dann 100 Prozent des gewünschten Kreditbetrages bekommen, wenn die hinterlegten Sicherheiten eine TOP-Bonität aufweisen. Andernfalls macht der Kreditgeber einen Sicherheitsabschlag und gewährt nur 90 Prozent oder 80 Prozent der gewünschten Kreditsumme.

Bereits jetzt sollten schon die ersten Alarmglocken schrillen! Wer bewertet denn die Bonität der hinterlegbaren Sicherheiten? Genau – vor allem die 3 grossen Ratingagenturen Moody's, Fitch und Standard & Poor's. Und welche massgeblich KATASTROPHALE Rolle spielten sie im Zusammenhang mit der Banken- und Finanzkrise 2007/2008?

Da quasi fast alles, was verbriefbar ist und von den Kreditgebern auch aufgrund eines Ratings akzeptiert wird, als Sicherheit(en) hinterlegt werden kann, ist der Willkür Tor und Tür geöffnet. Aber die Ratingagenturen haben selbstverständlich aus ihren Fehleinschätzungen gelernt…?!

Damit nicht genug!

Kreditschöpfung mit Hebeleffekt - eine Sicherheit wird für mehrere Kredite eingesetzt!

Ein nahezu perfektes Rezessionssignal - die Invertierung der Zinsstrukturkurve!

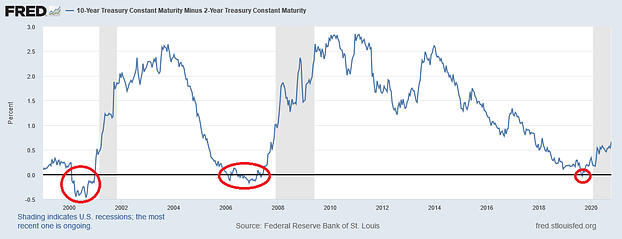

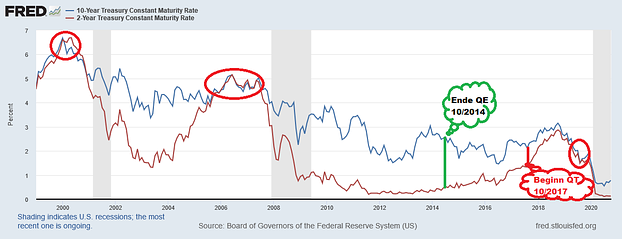

Am 27.08.2019 war es soweit!

Die Zinsstrukturkurve der US-Staatsanleihen mit einer Laufzeit von 2 Jahren und der US-Staatsanleihen mit einer Laufzeit von 10 Jahren invertierte. Der Zinssatz der länger laufenden 10-jährigen US-Staatsanleihen sank auf 1,49 Prozent, während der Zinssatz der kurzlaufenden 2-jährigen US-Staatsanleihen auf 1,53 % Prozentpunkte stieg!

Wenn diese Zinsstrukturkurve invertiert, dann kündigt dies unweigerlich eine Rezession in den kommenden 12 bis 24 Monaten an. Im Vorfeld der Rezessionen von 2000/2001 und von 2008/2009 invertierte diese Zinsstrukturkurve der 10-jährigen und 2-jährigen US-Staatsanleihen am 01. Februar 2000 (10 Jahre 6,60 Prozent / 2 jahre 6,63 Prozent) und am 27. Dezember 2005 (10 Jahre 4,34 Prozent / 2 Jahre 4,35 Prozent.

Natürlich könnte jetzt der Einwand erfolgen, dass noch eine Menge Zeit vergehen müsste, bis die realwirtschaftliche Rezession auch tatsächlich eintreffen würde. Dabei wird aber vergessen, dass die US-Notenbank FED beide Zinssätze - die kurzen wie die langen - seit der Banken- und Finanzkrise 2007/2008 mit geldpolitischen Massnahmen in einer Weise manipuliert hat, die in der Geschichte seinesgleichen sucht! Diese Manpulation wird im Verlauf des Strafprozesses - reale Marktwirtschaft gegen die Akteure der Finanzwirtschaft und Geldpolitik - näher untersucht!

(Bild: Federal Reserve Reserve Bank of St.Louis)

Bereits Monate vorher invertierten andere Zinsstrukturkurven mehrmals! Aber das eindeutigste Signal, dass eine Rezession der Realwirtschaft unmittelbar bevorsteht, liefert definitiv die Invertierung der Zinsstrukturkurve der 10-jährigen und 2-jährigen US-Staatsanleihen.

Dabei war die US-Wirtschaft bereits 2016 auf dem Weg in die Rezession! Denn die aggregierten US-Makrodaten lieferten bereits im Verlaufe des Jahres 2016 - dem letzten Jahr von Barack Obama's Präsidentschaft eindeutige Rezessionsignale, wenn man in die Aggregate geschaut hat und die Struktur der privaten Einkommensentwicklung, der Gewinnentwicklung der Unternehmen und die Entwicklung des US-Arbeitsmarktes genauer unter die Lupe genommen hat - siehe Steht eine neue Weltwirtschaftskrise vor der Tür?

(Bild: Federal Reserve Bank of St.Louis)

Mit Beginn der Senkung des Leitzinses durch das Federal Reserve Systems am 18.09.2007 auf 4,75 Prozent als erste geldpolitische Reaktion auf die Banken- und Finanzkrise 2007/2008 begannen die Zinsen der 2-jährigen und 10-jährigen US-Staatsanleihen sukzessive von ca. 5 Prozent zu sinken. Allerdings verringerte sich der Zinsspread (die Zinsspanne) zwischen den kurzlaufenden und langlaufenden Anleihen nur sehr wenig. Dann legte die FED im Dezember 2008 das sog. Quantitative Easing Programm (QE) - dazu später mehr - auf und senkte die Effective Fed Funds Rate am 16.12.2008 auf die Spanne zwischen 0 Prozent und 0,25 Prozent, wodurch sich der Zinsspread deutlich ausweitete. Zwar sanken beide Zinssätze insgesamt im Verlauf, aber der Zinsabstand vergrösserte sich zwischen den beiden Anleihen deutlich.

Im Oktober 2014 beendete die FED das Quantitative Easing Programm (QE), d.h. sie hörte auf den Banken (und indirekt dem Staat) seine Schulden abzukaufen und aktiv Liquidtät ins Finanzsystem zu pumpen. Ab diesem Zeitpunkt begann sich der Zinsspread zwischen den 10-jährigen und 2-jährigen US-Staatsanleihen sukzessive und deutlich zu verringern - wie man deutlich am Verlauf der beiden Zinskurven erkennen kann!

Mit der Wahl Trumps im November 2016 zum US-Präsident weitete sich der Zinsabstand wieder etwas aus, um dann spätestens mit Beginn des sog. Quantitative Tightenings (QT) durch die FED im Oktober 2017 in Richtung Invertierung der Zinstrukturkurve am 27.08.2019 zu wandern!

Für den abgebildeten Verlauf der Zinsstrukturkurve der 2- und 10-jährigen US-Staatsanleihen gibt es nicht nur eine ökonomisch stichhaltige Erklärung, vielmehr war dieser Verlauf mehr als vorhersehbar. Genauso vorhersehbar wie die Tatsache, dass der REPO-Markt relativ zeitnah spätestens mit Beginn des Quantitative Tightenings und der Verkleinerung der FED-BILANZ austrocknen würde - dazu mehr im Strafprozess!

Der Handel mit Anleihen und die Mutter aller Blasen!

Ausweitung der US-Staatsschulden!

Bilanzverkürzung der Fed als der Anfang vom Ende!

Entwicklung des realen Bruttoinlandsproduktes der USA!

Der Strafprozess beginnt - die Verlesung der Anklage!

Sparer aufgepasst! Höhere Zinsen bleiben auch in Zukunft ...

Warum es in den USA, aber vor allem in der Eurozone und damit Deutschland keine höheren Zinsen geben kann und geben wird? Dieser Artikel zeigt ...

Die Abwärtsspirale beim US-Wachstum beschleunigt sich in Q4 ...

Im vierten Quartal setzt sich die deutliche Abkühlung der US-Wirtschaft fort. Das reale BIP-Wachstum der USA in Q4 2018 betrug nur noch 0,5374 Prozent - ...

Wie sinnvoll ist ein Businessplan?

Der wichtigste Grund für einen Businessplans ist es, einen potentiellen (und möglichst potenten) Investor zu finden und von einer Geschäftsidee zu ...

Bildquelle:

www.helenesouza.com / pixelio.de

(Wie sinnvoll ist ein Businessplan?)