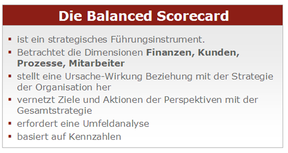

Die Balanced Scorecard – ein Managementinstrument in Sozialen Einrichtungen?

Die Balanced Scorecard ist kein neues Management Instrument. Was aber verbirgt sich hinter der BSC. Ist sie mehr als die vielen anderen Managementinstrumente, mehr als eine Modeerscheinung im Buzz-Word geprägten Umfeld des modern Business?Nachfolgend soll die Entstehung und die Zielsetzung der BSC betrachtet werden. Darauf folgt die Klärung der Rolle des Umfeldes. Letztlich sollen die vier Eckpfeiler oder Perspektiven der BSC vorgestellt werden.

siehe Bildergalerie am Ende des Beitrages

Entstehung und Zielsetzung

Anfang der 1990er Jahre beschäftigten sich die Wirtschaftswissenschaftler Robert Kaplan und David Norton an der Harvard University mit einem Instrument, das wesentliche Kennzahlen von Unternehmen enthalten soll und diese mit der Unternehmensstrategie in Verbindung bringt.

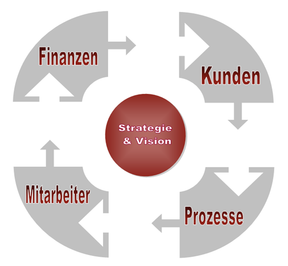

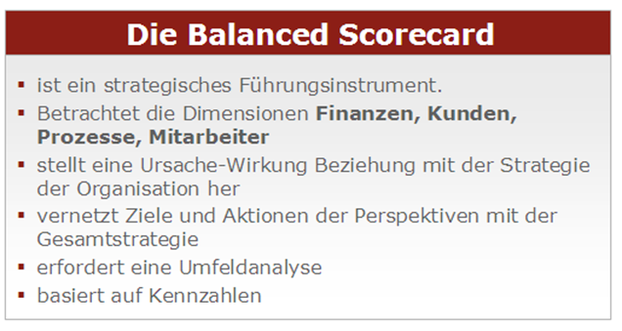

Die Analyse von kritischen Erfolgsfaktoren führte dabei zu den Dimensionen Finanzen, Kunden, Prozesse und Mitarbeiter, die in der BSC als Perspektiven bezeichnet werden. Für jede Perspektive werden nun bewertbare Ziele, Messgrößen und Maßnahmen erarbeitet.

Ausgehend von der Gesamtstrategie der Organisation werden die Erfolgsfaktoren transparent gemacht, sowie – und das ist weit wichtiger – diese im Gesamtkontext darstellt. Abhängigkeiten, zum Bespiel zwischen finanziellen Kennzahlen und Informationsprozessen, werden aufgedeckt, die bei isolierter Betrachtung ansonsten außen vor bleiben würden.

Die Idee der BSC ist also eine Annäherung der strategischen Themen einer Organisation mit einer ganzheitlichen Sichtweise. Die gleichmäßige Betrachtung aller Perspektive führt letztlich zu einer "ausgewogenen Wertungsliste" (Balanced Scorecard).

Insofern führt die BSC zusammen was andere Methoden isoliert voneinander betrachten und setzt es mit der Strategie in einen Kontext.

Die Umfeldanalyse

Keine Organisation steht für sich alleine. Seit den Zeiten des "Shareholder Value" wissen wir, dass Anteilseigner, Gesellschafter, Behörden und andere Interessensgruppen im Umfeld der Organisation aktiv sind. Wie in einem Planetensystem wirken hier externe Kräfte auf die Organisation ein, die es zum einen zu erkennen gilt und zum anderen zu beherrschen und vielleicht sogar zu nutzen gilt.

Bevor man sich also auf das Innenleben der Organisation konzentriert, muss das Umfeld analysiert werden. Welche Interessensgruppen existieren? Welche Auswirkungen haben diese? Welchen Einfluss üben diese aus und welcher Einfluss kann auf sie ausgeübt werden? Da die BSC einen strategischen und damit langfristigen Ansatz verfolgt, sind diese Themen quasi als Vorüberlegungen anzusehen.

Betrachten wir zunächst den Gesetzgeber. Dieser gibt den Organisationen mit dem Regelwerk (SGB V, SGBX, SGB XII etc.) die Rahmenbedingungen vor. Wichtig ist es die aktuellen Rahmenbedingungen gut zu kennen, damit Risiken vermieden werden. Noch besser ist es, wenn man frühzeitig gesetzliche Änderungen erkennt, prognostiziert und in die Unternehmensführung mit einbezieht. Oftmals bestehen hier wenige Möglichkeiten eigenen Einfluss geltend zu machen. Beispiele hierbei sind, die Fragen, was bringt das "persönliche Budget", wohin führt die "integrierte Versorgung" und wann wird es eine Reform der Pflegeversicherung geben. Diejenigen, die nah an diesen Themen dran sind und richtige Schlussfolgerungen ziehen, werden zweifelsfrei Vorteile haben.

Die Abhängigkeit von den Kostenträgern ist oftmals schmerzlich zu spüren. Vielfach fordern die Kostenträger immer neue Informationen von den Einrichtungen, Statistiken und Listen, Formulare und Prognosen. Ist eine Einrichtung in der Lage die Anforderungen der Kostenträger möglichst flexibel und mit wenig Aufwand nachzukommen wird es ein Vorteil sein. Der DTA der Krankenkassen hat gezeigt, dass auch Leistungskürzungen als Methoden eingesetzt werden, um die Einrichtungen in bestehende (oder in diesem Fall oftmals noch nicht bestehende) Prozesse zu zwingen. Also auch hier ein Umfeldfaktor, der wenig beeinflussbar ist und der manchmal mit den Zielen der Einrichtung nicht immer übereinstimmt. Ein "guter Draht" ist daher manchmal der Schlüssel, frühzeitig an Information zu gelangen. Zudem spielt hier selbstverständlich auch die Informations- und Kommunikationstechnik eine Rolle, die für die flexible und kostengünstige Erstellung der geforderten Dokumente unerlässlich ist.

Da auch die Sozialbranche schon längst kein Ort der konkurrenzlosen Glückseligkeit ist, lohnt sich ein Blick auf den Wettbewerb. Wie ist die regionale Verteilung von anderen sozialwirtschaftlichen Einrichtungen, insbesondere solchen, die ein ähnliches Leistungsangebot aufweisen? Auch hier geht es bei der Umfeldanalyse hauptsächlich darum Informationen zu sammeln, um damit Risiken zu vermeiden oder Chancen zu erkennen. Hat der Sozialdienst im Nachbarort neue Leistungsangebote und besteht die Gefahr, dass Kunden oder Mitarbeiter abwandern. Wie steht die lokale Behinderteneinrichtung in der Öffentlichkeit da? Wachsen oder schrumpfen andere Organisationen; investieren diese oder stehen sie kurz vor der Insolvenz? Die Antworten können sehr schnell ein Ausgangspunkt für neue "Aktionspläne" innerhalb der BSC sein. Das heißt, das Ohr auf die Gleise legen und die Antennen auf Empfang stellen.

Der Fachkräftemangel ist ein derzeit ein oft diskutiertes Thema. Um die Herausforderung geeignetes Personal zu finden oder bestehendes Personal zu binden, aktiv anzugehen, ist ein permanenter Blick auf den Arbeitsmarkt erforderlich. Wer erst dann sucht, wenn der Bedarf akut wird, kommt zumeist zu spät. Ein professionelles Personalmanagement beginnt allerdings in den eigenen vier Wänden. Sind Ihre Mitarbeiter zufrieden? Welche Alterstruktur weist das Personal auf? Passt das bestehende Personal mit den Zielen der Organisation noch zusammen. Selbst wenn kein dringender Bedarf besteht, ist es ratsam, regelmäßig Anzeigen zu schalten, Bewerbungen zu studieren oder schlicht aktiven Kontakt zu Ausbildungsstellen halten.

Oftmals sind strukturelle Krisen der Start von etwas Neuem. Ganz häufig erkennt man in der Sozialwirtschaft den Drang zu Kooperationen. Daher dürfen bei einer Umfeldanalyse auch hierzu einige Gedanken nicht fehlen. Das Ziel, Lücken im eigenen Leistungsangebot durch Kooperationen zu schließen ist sehr beliebt. Aber auch hier gilt, erst gut analysieren, bevor man gegenseitige Verpflichtungen eingeht. Die BSC erlaubt nun eben einen übergreifenden, ganzheitlichen Blick und beachtet die entstehenden Abhängigkeiten. Ein Beispiel: Um sich strategisch neu aufzustellen kooperiert eine Einrichtung mit einem komplementär Anbieter (ambulant + stationär) und bietet somit mehr aus einer Hand. Isoliert betrachtet ein eindeutiger Wettbewerbsvorteil. Aber hält dieses Urteil auch aus anderer Perspektive stand? Die Konzepte und Zielsetzungen der Mitarbeiter müssen zusammenpassen. Neue Kommunikationserfordernisse werden entstehen und letztlich stehen erstmal Investitionen auf dem Plan. All diese Aspekte werden durch die vier Perspektiven der BSC transparent.

Die Perspektiven der BSC

Die vier Perspektiven der BSC bilden das Rückgrat dieses Führungsinstruments. Es werden vier verschiedene Blickwinkel eingenommen, die jeder für sich von strategischer Bedeutung für Organisationen ist.

Da es sich um ein Controlling Instrument handelt, ist die erste Perspektive auch die der Finanzen. Kernziel jeder Organisation – auch im Non-Profit Sektor - ist es mit dem eingesetzten Kapital langfristig erfolgreich zu wirtschaften und Erträge zu erzielen. Nur wenn es den Organisationen gelingt ein Kennzahlensystem zu entwickeln, kann der Fortbestand des Leistungsangebots und die Beschäftigung der Mitarbeiter gewährleistet werden.

Die sozialwirtschaftlichen Organisationen haben im Vergleich zu anderen Branchen in diesem Umfeld eindeutig Nachholbedarf. Sowohl der Aufbau eines sinnvollen Kennzahlensystems, als auch dessen kontinuierliche Überwachung stellt viele Einrichtungen noch vor Probleme. Grund dafür ist oftmals fehlendes Controlling Know-how, insbesondere in kleineren Einrichtungen. Zum anderen fehlt den meisten Einrichtungen eine Datenbasis für die Feststellung des Ist-Zustandes und die kontinuierliche Überwachung. Letzteres ist unabhängig von der Größe der Einrichtungen, jedoch bei großen Einrichtungen risikoreicher.

Als nächste Perspektive sollen die Kunden betrachtet werden. Kunden sind im Umfeld der Einrichtungen sowohl die direkt betreuten Menschen, als auch deren rechtlichen Vertreter. Kaufmännisch gesprochen also die Vertragspartner. Ziel ist es eine möglichst hohe Kundenzufriedenheit und Kundenbindung zu erzielen. Die Anforderungen der Kunden sind hierbei sehr genau zu analysieren, um nicht das Leistungsangebot an den Erwartungen der Kunden vorbei zu planen. Das erfordert entweder großes Einfühlungsvermögen oder auch hier eine verlässliche Informationsbasis über die Bedürfnisse der Kunden. Am besten ist natürlich beides.

Auf den ersten Blick sehr abstrakt wirkt die Perspektive der Prozesse. Es gibt vielerlei Arbeitsprozesse: die der eigentlich wertschöpfenden Dienstleistung (Pflege, Betreuung, Therapie etc.) aber auch unterstützende Prozesse, wie die Verwaltung, Geschäftsführung und EDV.

Warum ist gerade im Dienstleistungssektor diese Prozessperspektive so wichtig? Die Dienstleistungen werden im direkten Kundenkontakt erbracht. Das bedeutet also eine starke Interaktion mit und eine unmittelbare Wirkung auf die Betreuten. Hier werden die Auswirkungen auf die anderen Perspektiven sehr deutlich. Jeder einzelne Prozess wirkt direkt auf die Ziele der Kundenperspektive (Zufriedenheit, Treue etc.) und hat auch unmittelbare Auswirkungen auf die Kennzahlen.

Unterstützende Prozesse, wie Verwaltung und EDV, haben dabei weniger direkten Einfluss auf die Kunden aber dafür zumeist direkte Konsequenzen für die Kennzahlen der Organisation. Damit ist jede Veränderung an Prozessen immer sehr genau mit den Zielen der anderen Perspektiven in Übereinstimmung zu bringen.

Dass kontinuierliche Fortbildung und lebenslanges Lernen zu den Anforderungen jedes Mitarbeiters gehört ist ebenfalls keine neue Erkenntnis. Die Mitarbeiter werden immer wieder als der größte Kostenblock (Perspektive Kennzahlen) einer Einrichtung betrachtet. Das stimmt natürlich, lässt aber regelmäßig außer Acht, dass die Mitarbeiter auch die entscheidende Ressource darstellen. Sie beeinflussen mit ihrer Kompetenz - wie oben beschrieben - direkt die Zufriedenheit der Kunden. Die theoretisch beschriebenen Prozesse werden durch die Mitarbeiter erst zum Leben erweckt. Man muss sich also fragen: Wie stellt sich die Situation der Mitarbeiter und deren Förderung dar? Was ist zu tun, um die Ziele dieser und die der anderen Perspektiven überhaupt erreichen zu können? Auch hier gilt es einen Aktionsplan zu erstellen, der sich an erreichbaren und messbaren Zielen orientiert und im Einklang mit den anderen Perspektiven steht.

Im zweiten Teil dieses Beitrag wird der Schwerpunkt auf die wesentlichen Prozesse bei der Gestaltung einer BSC liegen.

Die Balanced Scorecard – ein Managementinstrument in Sozialen Einrichtngen?

Im ersten Teil wurde die Idee der Balanced Scorecard (BSC) vorgestellt. Wesentliche Elemente, wie die Notwendigkeit einer Umfeldanalyse und die vier Perspektiven wurden dargestellt.

Nachfolgend wollen wir die Prozesse der BSC aufzeigen. Welche Schritte sind notwendig um eine BSC aufzubauen? Wie schon im ersten Teil soll dabei der Bezug auf die sozialwirtschaftlichen Organisationen für konkrete Ansatzpunkte sorgen.

Die Balanced Scorecard (BSC) – wörtlich übersetzt – "ausgewogene Wertungsliste" ist ein strategisches Führungsinstrument. Ausgehend von einer Unternehmenszielsetzung werden vier Perspektiven der Organisation (Finanzen, Kunden, Prozesse, Mitarbeiter) analysiert. "Ausgewogenheit" deshalb, da damit eine ganzheitlichen Betrachtung gelingt, welche die bestehenden Abhängigkeiten der Perspektiven verdeutlicht. "Wertungsliste", da jede Zielsetzung in der BSC quatifiziert sein muss, um die Bewertbarkeit zu ermöglichen.

Startpunkt Strategie

Woran sollen die operativen Ziele der vier Perspektiven ausgerichtet werden, wenn nicht an der Strategie! Im Zusammenhang mit der BSC ist eine erfolgsorientierte Planung also unerlässlich.

Die Strategie darf aber nicht mit der Formulierung einer Vision oder eines Leitbildes verwechselt werden. Sicherlich sind wertebezogene Leitbilder von sozialwirtschaftlichen Einrichtungen ein wichtiges Führungsinstrument, sie ersetzen aber keine betriebswirtschaftliche Strategie. Sie fungieren mehr als Leitplanken der Dienstleistung und Zusammenarbeit in der Organisation.

Die BSC ist eine gute Gelegenheit die bestehende Strategie – sofern es eine schriftlich formulierte gibt – zu überdenken und zu hinterfragen. Wichtig ist es sich dabei auf das wesentliche zu konzentrieren. Ansonsten besteht die Gefahr, dass die Ursache- und Wirkungszusammenhänge der Ziele unüberschaubar werden. Schon hier hilft die Konzeption der BSC, indem man die strategischen Ziele der Organisation vor dem Hintergrund der vier Perspektiven definiert. Damit wird auf dieser ersten und obersten Ebene schon sichergestellt, dass keine der Säulen komplett ausgeblendet wird.

Ein weiterer Effekt ist, dass man durch diese ganzheitliche Sicht, bestehende interne Prozesse analysieren kann. Mögliche Prozessbrüche oder Synergien werden damit schnell transparent. Im weiteren Verlauf, werden wir dazu Beispiele geben.

Zusammenhänge erkennen

Strategien sind längerfristige Festlegungen und Zielsetzungen, die immer einen Ergebnisbezug haben. Um diese geplanten Ergebnisse (z.B. Steigerung der Kundenzufriedenheit, Senkung der Verwaltungskosten etc.) auch unter Berücksichtigung aller Perspektiven zu erreichen, müssen die Zusammenhänge erkannt werden. Dabei sind sowohl bestehende Abhängigkeiten zu beachten, als auch Zusammenhänge, die sich neu entwickeln werden.

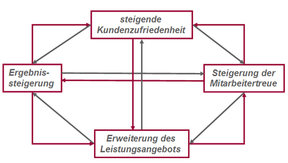

Um das komplexe Geflecht von gegenseitigen Beeinflussungen transparent zu machen, eignet sich eine grafische Darstellung in Form einer "Urasche-Wirkungs-Kette".

Hier werden also Fragen gestellt, wie: Welche Folge hat das Ziel A (Steigerung der Kundenzufriedenheit) auf das Ziel B (Erweiterung des Leistungsangebots)? Auf den ersten Blick: keine; nimmt man aber Ziel C (Ergebnissteigerung) und Ziel D (Steigerung der Mitarbeitertreue) dazu, so wird schnell deutlich, dass jedes Ziel eine Auswirkung auf die anderen hat.

Zudem ist nicht immer klar, welche Art der Abhängigkeiten bestehen. So kann eine gesteigerte Kundenzufriedenheit zunächst negativ auf das Ergebnis wirken, da Investitionen notwendig sind. Mittel- oder Langfristig sind aber positive Auswirkungen zu erwarten.

Zudem ist nicht immer klar, welche Art der Abhängigkeiten bestehen. So kann eine gesteigerte Kundenzufriedenheit zunächst negativ auf das Ergebnis wirken, da Investitionen notwendig sind. Mittel- oder Langfristig sind aber positive Auswirkungen zu erwarten.

Gleiches gilt für die Mitarbeitertreue und das Leistungsangebot: Bevor eine neue Dienstleistung erbracht werden kann, muss man Fortbildungen finanzieren. Manche Mitarbeiter werden den Weg nicht mitgehen und kündigen, von anderen muss man sich eventuell trennen, da das Angebotsspektrum künftig nicht mehr mit deren Kompetenzen zusammenpasst.

Wurde das Leistungsangebot erfolgreich implementiert, so kann sich anschließend auch die Zufriedenheit der Mitarbeiter einstellen und deren Loyalität ist gesichert.

Wurde das Leistungsangebot erfolgreich implementiert, so kann sich anschließend auch die Zufriedenheit der Mitarbeiter einstellen und deren Loyalität ist gesichert.

Diese Betrachtung dient allerdings nur der Erläuterung, denn isolierte Abhängigkeiten von Zielparametern sollen ja durch die BSC vermieden werden. Man sieht also, dass hier ein komplexes Beziehungsgeflecht zwischen allen Zielen besteht. Erweitert man die Zahl der strategischen Ziele auf 2-4 pro Perspektive, nimmt die Komplexität rasch zu und es besteht die Gefahr, dass man Abhängigkeiten ignoriert.

Hier lohnt sich also wiederholtes Überarbeiten und die Einbeziehung von verschiedenen Mitarbeitergruppen, die ihrerseits oft einen genaueren Einblick auf die Zusammenhänge haben. Eine "Ursache-Wirkungs-Kette" oder auch "BSC Map" genannt, führt schon in dieser Phase zu manchem "Aha-Effekt". Durch die Einbeziehung der Mitarbeiter wird auch hier schon eine gemeinsame Sprache definiert und Verständnis für die Zielsetzungen aus anderen Bereichen geschaffen.

Hier lohnt sich also wiederholtes Überarbeiten und die Einbeziehung von verschiedenen Mitarbeitergruppen, die ihrerseits oft einen genaueren Einblick auf die Zusammenhänge haben. Eine "Ursache-Wirkungs-Kette" oder auch "BSC Map" genannt, führt schon in dieser Phase zu manchem "Aha-Effekt". Durch die Einbeziehung der Mitarbeiter wird auch hier schon eine gemeinsame Sprache definiert und Verständnis für die Zielsetzungen aus anderen Bereichen geschaffen.

Kein Ziel ohne Maßstab

Nun ist die Strategie formuliert und die Abhängigkeiten der Ziele dargestellt. Was aber ist eine "Steigerung der Mitarbeitertreue"? Was genau ist mit "Erweiterung des Leistungsangebots" gemeint? Wie oben erläutert, ist die Strategie ergebnisorientiert. In Folge dessen sind auch die Ziele zu bewerten. Das ist keine leichte Aufgabe, wie aus den fiktiven Beispielfragen ersichtlich wird.

Ideal ist es, wenn es Daten zur Ist-Situation gibt. Fluktuationszahlen aus dem Personalbereich und monetäre Größen aus der Buchhaltung oder dem Controlling sind eine notwendige Voraussetzung. Eine Planung dieser "harten" Faktoren ohne Vergleichswert ist wertlos.

Schwieriger erscheinen die als "weich" bezeichneten Indikatoren, wie "Zufriedenheit der Betreuten", "Qualität der Dienstleistungen" oder "Anzahl der Prozessschritte einer Bewohneraufnahme". Hier ist es notwendig eine Analyse (Befragungen, Beobachtungen, Prozessanalyse) zu machen oder zumindest Schätzwerte zu ermitteln. Auch wenn diese Werte nicht immer exakt sind, ist es besser einen definierten Startpunkt zu haben, als nach einem reinen Wunschwert zu streben. Die Gefahr besteht dann unrealistische Ziele zu setzen, die fern der Praxis sind und dann Frustration bei den Mitarbeitern erzeugen.

Andererseits kann man einen wesentlichen Effekt erzielen: Motivation und Identifikation der Mitarbeiter, wenn die Ziele

- mit der Gesamtstrategie in Einklang stehen

- unter Berücksichtigung anderer Ziele auf Plausibilität geprüft wurden

- eindeutig und verständlich formuliert

- realistisch (d.h. auch praxisnah) geplant

Die Festlegung und Kommunikation der Zielwerte ist letztlich die Aufgabe des Managements. Es kann damit die Grundlage der Mitarbeitersteuerung und als Personalführungsinstrument verwendet werden.

Mit der BSC werden die Ziele für alle in der Organisation transparent und verständlich. Das heißt aber auch, dass sie für Verbindlichkeit sorgt, wo oftmals gewollte Intransparenz herrscht.

Aktionsplan

Es wird deutlich, dass die Erstellung einer BSC ein schrittweiser Prozess ist, der logisch aufgebaut ist und einer festen Struktur folgt. Sind die Schritte bis hierher erfolgt, so bleibt das wesentliche noch zu tun: Ein Aktionsplan.

Unter Beachtung der vorhandenen Ressourcen müssen jetzt die Schritte definiert werden, die zur Zielerreichung führen sollen. Ganz wichtig in diesem Zusammenhang ist die zeitliche Einordnung. Manche Ziele sollen früher erreicht werden als andere. Des weiteren gibt es möglicherweise Ziele, die aufeinander aufbauen (Fortbildung der Mitarbeiter à Erweiterung des Leistungsangebots). Diese kausalen Zusammenhänge sollten bereits in der "Ursache-Wirkungs-Kette" ersichtlich sein. Beim Aktionsplan sollte das spätestens auffallen und entsprechend dokumentiert werden. Auch hier gilt es sich nicht in Details zu verlieren. Besser sind Festlegungen von Maßnahmen, die an die Zielverantwortlichen (Abteilungsleiter, PDL, Pädagogische Leitung etc.) delegiert werden.

Nachdem die Maßnahmen fixiert wurden, ist es empfehlenswert die vorherigen Schritte kritisch zu begutachten. Man geht dabei die Ursache-Wirkungskette im Geiste noch einmal rückwärts. Führt die Maßnahme zum festgelegten Ziel? Dabei darf nicht vergessen werden, ob die Zielwerte und Zeitvorgaben realistisch sind. Noch einen Schritt weiter, führt man sich die Zielabhängigkeiten vor Augen. Sind diese Ziele konfliktär oder ergeben sich Synergien aus den getroffenen Maßnahmen? Letztlich sollte der Aktionsplan auch auf die strategischen Ziele hin geprüft werden, denn je mehr man zu den konkreten Maßnahmen kommt, desto schneller verliert man das wesentliche aus dem Auge.

Nachdem die Maßnahmen fixiert wurden, ist es empfehlenswert die vorherigen Schritte kritisch zu begutachten. Man geht dabei die Ursache-Wirkungskette im Geiste noch einmal rückwärts. Führt die Maßnahme zum festgelegten Ziel? Dabei darf nicht vergessen werden, ob die Zielwerte und Zeitvorgaben realistisch sind. Noch einen Schritt weiter, führt man sich die Zielabhängigkeiten vor Augen. Sind diese Ziele konfliktär oder ergeben sich Synergien aus den getroffenen Maßnahmen? Letztlich sollte der Aktionsplan auch auf die strategischen Ziele hin geprüft werden, denn je mehr man zu den konkreten Maßnahmen kommt, desto schneller verliert man das wesentliche aus dem Auge.

Das Ergebnis bin hierhin ist nun eine BSC, die alle unternehmerischen Maßnahmen mit den strategischen Zielen in Einklang bringt. Alle vier Perspektiven und deren Abhängigkeiten werden berücksichtigt. Damit sind schon zwei Dinge gewonnen:

- Keine isolierten Ad-hoc Aktionen

- Organisationsweitere Transparenz der Ziele und Maßnahmen

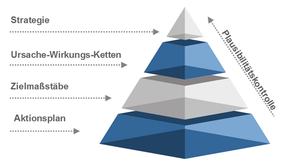

In diesem Teil des Beitrags waren nun die wesentlichen Schritte Thema, die der Vorbereitung einer BSC dienen. Nach den vier Perspektiven, haben wir die vier Prozessschritte kennen gelernt: Strategie, Ursache-Wirkungs-Ketten, Zielmaßstäbe und Aktionsplan.

Wie aufbauend auf diesen Punkten nun eine Scorecard erzeugt wird, soll im nächsten Teil dargestellt werden. Dazu möchten wir einen praktischeren Bezug zu sozialwirtschaftlichen Organisationen aufzeigen.

Die Balanced Scorecard – ein Managementinstrument in Sozialen Einrichtngen?

Unsere Reihe Balanced Scorecard (BSC) in Sozialen Einrichtungen soll nun mit dem dritten Teil fortgesetzt werden. In den beiden erschienenen Newsletterausgaben haben wir die Grundzüge der BSC und deren Aufbau geschildert.

Heute wollen wir einen größeren Praxisbezug herstellen. Dabei wird auf folgenden Elementen aufgebaut:

- Die Perspektiven der BSC:

- Finanzen,

- Kunden,

- Prozesse und

- Mitarbeiter

- Die Prozesse der Erstellung:

- Formulierung der Strategie und Vision,

- Analyse der Ursache- und Wirkungsketten

- Definition der Zielgrößen

- Aufstellung der Aktionspläne

Die Perspektiven sollen einen umfassenden Gesamtblick auf die Einrichtung ermöglichen. Kein Aspekt, der von strategischer Bedeutung ist, soll ausgeblendet werden. Die Prozess-Sicht soll zum einen die Vorbereitung und Durchführung strukturieren.

Ausgewogene Steuerung durch die BSC

Diese Aufgaben sind zweifelsohne sehr anspruchsvoll. Aber an diesem Punkt angelangt ist es nur noch ein kleiner Schritt zu fertigen BSC. Um dorthin zu kommen, müssen die oben genannten Schritte nun auf die Perspektiven heruntergebrochen werden. Dabei sollte man möglichst die Anzahl der Ziele und Aktionen beschränken oder hierarchisch gliedern, da ansonsten die Übersichtlichkeit schnell verloren geht.

In Teil 2 haben wir dargestellt, dass die Ziele immer quantifiziert sein sollten. So müssen nun zu den Zielen geeignete Messgrößen gefunden werden. Das ist keine leichte Aufgabe, aber von großer Bedeutung, damit eine Verbindlichkeit und Objektivität gegeben ist.

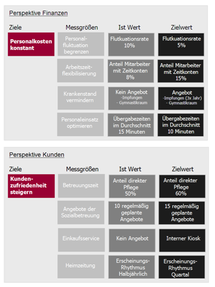

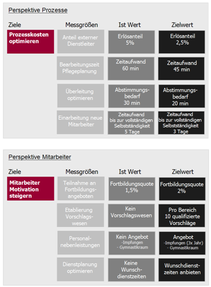

Für die Finanzperspektive könnte die Operationalisierung der Ziele folgendermaßen aussehen: Als ein Oberziel wurde hier die Messgröße der "Personalkosten" herangezogen. Da diese in Sozialen Einrichtungen stets den größten Anteil an den Gesamtkosten hat, sind Personalkosten immer von großer Relevanz. Diese Messgrößen sind nur Beispiele, die in jeder Einrichtung unterschiedlich bewertet werden können.

Für die Finanzperspektive könnte die Operationalisierung der Ziele folgendermaßen aussehen: Als ein Oberziel wurde hier die Messgröße der "Personalkosten" herangezogen. Da diese in Sozialen Einrichtungen stets den größten Anteil an den Gesamtkosten hat, sind Personalkosten immer von großer Relevanz. Diese Messgrößen sind nur Beispiele, die in jeder Einrichtung unterschiedlich bewertet werden können.

Die nächste Perspektive stellt uns vor größere Probleme, da im Bereich der Kunden zumeist die Ausgangswerte fehlen. Die Gefahr besteht, zu allgemeine Aussagen, wie Steigerung der Kundenzufriedenheit nicht weiter zu differenzieren. Da Kundenzufriedenheit ein sehr individueller Erfolgsfaktor ist, können hier unterschiedlichste Messgrößen zum Tragen kommen.

Im Vergleich zur Finanzperspektive bekommen viele Einrichtungen hier Probleme bei der Größenbestimmung, da keine Ausgangswerte vorliegen. Mit Hilfe von EDV Systemen sind Kennzahlen wie der Anteil der direkten Pflege an der Gesamtarbeitszeit zu erhalten.

Wenden wir uns der Prozessperspektive zu, so erkennt man schnell, dass auch hier Sorgfalt bei der Operationalisierung erforderlich ist. Welche Prozesse sind erfolgsbestimmend? Wo bleibt viel Zeit liegen oder werden Informationen doppelt erfasst?

Wenden wir uns der Prozessperspektive zu, so erkennt man schnell, dass auch hier Sorgfalt bei der Operationalisierung erforderlich ist. Welche Prozesse sind erfolgsbestimmend? Wo bleibt viel Zeit liegen oder werden Informationen doppelt erfasst?

Hier müssen auch einrichtungsübergreifende Prozesse miteinbezogen werden, wie die Abstimmung mit Kooperationspartnern. Dabei stellt sich natürlich auch die Frage, welchen Einfluß die eigenen Mitarbeiter auf diese Prozesse haben. Auch hier kann die EDV wertvolle Ergebnisse bezüglich der Verwendung der Arbeitszeiten oder Aufteilung der Kosten und Erlöse liefern. Also auch hier greift der Hebel der Personalkosten, wenn gleich unter dem Aspekt der Prozessperspektive.

Die Mitarbeiterperspektive soll abschließend betrachtet werden. Gesteigerte Mitarbeiter-motivation ist ein Beispiel, das vielfältige Auswirkungen in viele Bereiche der Organisation hat. Mitarbeiterbefragungen oder ein etabliertes Vorschlagswesen sind hier gute Quellen für Messgrößen und Ideen. Die Zielgrößen sind hier in enger Abstimmung mit den Mitarbeitern und deren Vertretern zu bestimmen, um nicht am Bedarf des Personals vorbei zu planen.

Mit diesen Beispielen soll der Praxisbezug zu sozialen Organisationen etwas Rechnung getragen werden. Auffällig ist hier immer wieder das Gleiche: Kein Ziel, keine Messgröße steht isoliert. Es bestehen vielfältigste Abhängigkeiten zwischen den Perspektiven und deren Zielgrößen. Um also den nächsten Schritt zu machen – die Erstellung eines Aktionsplans – müssen diese Abhängigkeiten oder Synergien deutlich gemacht werden. Positive Abhängigkeiten könnte z.B. zwischen den Zielen bestehen den Anteil an externen Dienstleistungen zu verringern und der Schaffung eigener Angebote in der Sozialbetreuung. Dagegen müssen negative Auswirkungen befürchtet werden, wenn man das Ziel hat die Fortbildungsquote und gleichzeitig den Anteil an direkter Pflege zu erhöhen. Beides wird mit gleichbleibenden Ressourcen nur schwer zu vereinbaren sein.

"Translating Strategy into Action"

Damit dieses Zitat der Balanced Scorecard Gründer Norton und Kaplan auch umsetzt werden kann fehlt noch der letzte Schritt: Der Aktionsplan. Zu jedem der ermittelten Ziele müssen nun die notwendigen Schritte erarbeitet werden. Sind die Vorarbeiten entsprechend strukturiert erfasst, so lassen sich die meisten Aktionen mit relativ geringem Aufwand definieren. Da die notwendigen Aktionen zumeist durch die Mitarbeiter ausgeführt werden, sollte diese auch an deren Festlegung beteiligt werden. Das soll im letztem Teil der Beitragsreihe erläutert werden.

Die Balanced Scorecard – ein Managementinstrument in Sozialen Einrichtungen?

In den vergangenen drei Teilen des Beitrags haben wir die Balanced Scorecard (BSC) vorgestellt und ihren Einsatz für Soziale Organisationen beschrieben. Zunächst wurden die wesentlichen Elemente definiert und die notwendigen Voraussetzungen erläutert. Ein kurzer Blick zurück:

Eine BSC betrachtet die Organisation aus vier Perspektiven. Das Ziel keinen erfolgsrelevanten Bereich zu ignorieren wird erreicht, indem man quantitative wie – scheinbar – qualitative Sektoren analysiert.

Keiner dieser Bereiche steht jedoch isoliert. Es gibt zahlreiche oder man müsste fast sagen zahllose Abhängigkeiten. Aber gerade dieser übergreifende Blick auf eine Organisation stellt eigentlich das wesentliche Abgrenzungsmerkmal der BSC zu anderen Managementmethoden dar.

Um diese gegenseitigen Einflüsse zu verbessern, müssen diese zunächst einmal transparent gemacht werden. Dazu geht man schrittweise vor:

- Formulierung der Strategie und Vision,

- Analyse der Ursache- und Wirkungsketten

- Definition der Zielgrößen

- Aufstellung der Aktionspläne

Man bewegt sich also vom Allgemeinen und übergeordneten, der Strategie bis hin zur detaillierten Ausarbeitung von Aktionsplänen. Wichtig ist auch hier, dass diese Prozesse immer wieder auf Plausibilität geprüft werden. Stimmt der Aktionsplan im Bereich Finanzen noch mit der strategischen Zielsetzung überein oder arbeiten die Mitarbeiter mehr gegeneinander? Das muss bei der Analyse der Ursache-Wirkungsketten genau beleuchtet werden.

In der letzten Ausgabe haben wir letztlich anhand von einigen Beispielen versucht den praktischen Einsatz der BSC in Sozialen Einrichtungen zu beschreiben. Heute soll diese Beitragsreihe mit einer kritischen Würdigung und Erfahrungsberichten beendet werden.

Soziale Einrichtungen sind anders!

Schon oft wurde versucht Managementmethoden in Sozialen Einrichtungen durchzusetzen, oftmals ohne Erfolg. Was sind die Gründe? Ist es das mangelnde betriebswirtschaftliche Know-how der Entscheidungsträger? Sind es die Strukturen der Sozialen Einrichtung, die oftmals als Genossenschaften oder Vereine organisiert, nur schwerlich eine Adaption zulassen. Möglichweise trifft zu einem gewissen Ausmaß beides zu, aber der eigentliche Punkt ist der grundlegende Wesensunterschied, der sich zwischen Unternehmen und Sozialen Organisationen erkennen lässt. Ein Gewinnmaximierungsprinzip fehlt schlicht, die Anwendung eines Min./Max. Prinzip wird ebenfalls nicht 1:1 zu finden sein.

Hier lassen sich dann sogleich Auswirkungen auf die Perspektiven der BSC ableiten: Die Perspektive Finanzen ist wichtig, aber anders als in privatwirtschaftlichen Unternehmungen nicht immer existentiell. Im Organisationsverbund oder als Einrichtung eines Dachverbandes ist nicht immer entscheidend, dass eine Einrichtung wirtschaftlich völlig autark ist. Die Existenzberechtigung liegt zumeist in anderen Bereichen, müssen aber langfristig natürlich auch ein wirtschaftlich tragfähiges Konzept nachweisen.

Die Perspektive der Mitarbeiter muss ebenfalls differenziert betrachtet werden. Der Arbeitsmarkt im Sozialen Sektor funktioniert auch nicht nach rein marktwirtschaftlichen Gegebenheiten. Durch Tarifbindung ist zum Beispiel ein monetärer Anreiz oder eine leistungsbezogene Vergütung eingeschränkt. Das Ergebnis ist, dass es auf der einen Seite viele arbeitslose Pflegekräfte gibt, die aber zu den angebotenen Konditionen ihre Arbeitskraft erst gar nicht anbieten. Soziale Organisationen beschäftigen zudem einen hohen Anteil an ehrenamtlichen Kräften, die altruistische Anreize haben, damit aber nur bedingt planbar und steuerbar sind. Norton und Kaplan, die Erfinder der BSC sprechen in diesem Zusammenhang von den immateriellen Produktionsfaktoren (Intangible Asset), deren Wirkungszusammenhang nicht immer so eindeutig zu beschreiben ist. Welche unmittelbare Auswirkung hat die Schulung von Mitarbeitern auf die Qualität, auf die Zufriedenheit etc. Hier müssen die einzelnen Schritte, die den reinen Wissenszuwachs der Mitarbeiter zum eigentlichen Wertzuwachs für die Organisation machen genau definiert werden.

Im Bereich der Prozesse steckt sicherlich das größte Optimierungspotential. Bei der Leistungs-erbringung in Sozialen Einrichtungen handelt es sich überwiegend um Dienstleistungen. Das bedeutet die wesentlichen Prozesse sind unabhängig von externen Faktoren, wie Maschinen oder Rohstoffen. Eine ganz wesentliche Rolle kann hier auch der Softwareeinsatz spielen. Insbesondere in Bereichen, die gut automatisierbar sind (Verwaltung) oder mit herkömmlichen Methoden einen hohen Aufwand bedeuten (Tourenplanung, Pflegeplanung).

Die Perspektive der Kunden führt uns zu einem sensiblen Punkt der Betrachtung. Wer sind die Kunden von Sozialen Einrichtungen? Sind es die Betreuten oder deren Angehörigen? Oder hat man beim Begriff Kunden eher die im Auge die die Rechnungen bezahlen? Auch hier findet sich ein fundamentaler Unterschied zu den marktwirtschaftlichen Unternehmen, bei denen der Kunde eindeutig derjenige ist, der die Leistung bezieht, den Vertrag unterschreibt und letztlich auch dafür bezahlt. Hier haben Soziale Organisationen also ein Kundengeflecht, das zudem noch ganz unterschiedliche Interessen hat. Aber gerade das ist eigentlich ein Argument für die BSC, denn hier können diese Beziehungen gut analysiert werden und die Abhängigkeiten genutzt werden.

Aus theoretischer Sicht ist die BSC also durchaus ein gutes Konzept, gerade durch ihren übergreifenden Ansatz, der sich nicht ausschließlich auf finanzielle oder qualitative Elemente bezieht.

Was aber sagt die Praxis. Derzeit arbeiten ca. 55% der Unternehmen in Deutschland mit der BSC. Zahlreiche Publikationen zu diesem Thema sind erschienen und es hat sich bereits ein eigener Consulting Bereich auf die Einführung und Beratung im BSC Umfeld etabliert. Doch längst nicht jedes BSC Projekt ist erfolgreich.

7 Bilder ►

7 Bilder ►Überblick des Beitrags

Warum ist alle vier Jahre ein Schaltjahr?

Alle vier Jahre hat der Februar 29 Tage anstatt der "üblichen" 28 Tage. Und wenn der Februar 29 Tage hat, reden wir von einem Schaltjahr. Aber warum gibt ...

Der Thrill bei der Angst ist die Angstlust

Sich freiwillig einer Gefahr auszusetzen ist die Lust an der Angst und wird als prickelnd empfunden. Man nennt es Angstlust.

So findest du die Sternschnuppen der Perseiden

2025 tauchen die Perseiden-Sternschnuppen ab Mitte Juli auf; Höhepunkt ist in der Nacht des 12. auf den 13.8.25. Alles über die Beobachtung der ...

Bildquelle:

johannes flörsch

(So findest du die Sternschnuppen der Perseiden)

Karin Scherbart

(Wie macht man einen Regenbogen selbst?)