Die Abwärtsspirale beim US-Wachstum beschleunigt sich in Q4 2018

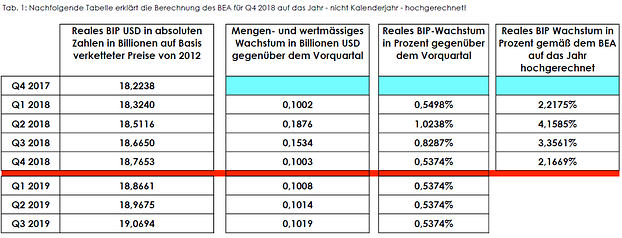

Im vierten Quartal setzt sich die deutliche Abkühlung der US-Wirtschaft fort. Das reale BIP-Wachstum der USA in Q4 2018 betrug nur noch 0,5374 Prozent - gegenüber Q2 2018 fast eine Halbierung!Das reale BIP-Wachstum der USA sackt in Q3 2018 auf 0,5374 Prozent ab!

Die genaue Betrachtung der beiden relativ starken Quartale Q2 und Q3 2018 demonstriert allerdings deutlich, dass dieses Wachstum weder organisch ist, noch nachhaltig sein wird. Vielmehr wird die detaillierte Anlayse der so wichtigen privaten und staatlichen Investitionen die Prognose bestätigen, dass sich die US-Wirtschaft ein letztes Mal, gestützt durch Trump's fiskalische und wirtschaftspolitische Massnahmen, aufbäumte, um nun mit grossen Schritten in eine Rezession zu marschieren.

Ein wichtiges Indiz dafür ist die Veränderung der Lagerbestände (Change in private inventories), die in Q3 2018 annualisiert 2,33!!! Prozent zum Wachstum beitrug - siehe BIP-Wachstum in den USA schwächt sich in Q3 2018 deutlich ab ! (1) Die Lager der US-Wirtschaft sind damit quasi bis zur Decke gefüllt. Einen solch gewaltigen Lageraufbau innerhalb eines Quartals hat es schon sehr lange nicht mehr gegeben. Es sind quasi "Hamsterkäufe" und ein klares Signal, dass sowohl Unternehmer als auch Konsumenten aufgrund des Handelsstreites - mittlerweile ist es eher ein Handelskrieg - mit China stark verunsichert sind und mit dem worst case rechnen!

Aber nicht nur die Steuerreform verhalf der US-Wirtschaft zu einem relativ starken realen BIP-Wachstum in Q2 und Q3 2018. Trump schüttete zusätzlich zur Steuerreform mit einem Konjunkturprogramm 300 Milliarden US-Dollar mit der Giesskanne aus.(2) Der Staat erhöhte seine Ausgaben trotz einer bereits gewaltigen Staatsverschuldung, die mittlerweile gut 106 Prozent des Bruttoinlandsproduktes (3) beträgt, deutlich. Sie trugen in Q2 0,43 Prozent und in Q3 0,44 Prozent (selbstverständlich annualisiert) zum realen BIP-Wachstum bei.(1) Die US-Regierung ist definitiv kein Anhänger der schwarzen Null! Den größten Zuwachs verbuchten - wie nicht anders zu erwarten - die Verteidigungsausgaben.

Selbstverständlich hatte nicht zuletzt die Steuerreform einen positiven Effekt auf den Konsum in Q2 und Q3 2018. Der - auf gewaltiger privater Verschuldung basierende - Konsum macht in den USA ca. 69,5 Prozent des Bruttoinlandsproduktes aus, und wuchs in Q2 um annualisiert 2,57 Prozent und in Q3 immerhin noch annualisiert um 2,37 Prozent.(1)

Die Halbierung des Quartalswachstums in Q4 2018 auf 0,5374 Prozent untermauert die Prognose einer sich rapide abschwächenden US-Konjunktur und wird sich in 2019 fortsetzen. Und NEIN, die US-Wirtschaft ist in Q1 2019 definitiv nicht real mit 0,7834 Prozent (annualisiert 3,1705 Prozent) gewachsen! Das sind Fake-News! (4)

An dieser Stelle nochmals der Hinweis, dass die Annualisierung der BIP-Wachstumsraten, d.h. die Hochrechnung des Quartalswachstum auf ein Jahr nicht nur ökonomisch vollkommen falsch ist, sondern auch mathematisch, weil Mathematik absolut falsch eingesetzt wird. Wirtschaftliches Wachstum ist niemals exponentiell, sondern mittel- bis langfristig logarithmisch! Hier ist der Beweis:

Fiktive Wachstumsraten - Wie die Amerikaner ihr BIP-Wachstum aufblasen

Und die starken Schwankungen der prozentualen Quartals-Wachstumsraten in 2018 untermauern diesen Beweis einmal mehr empirisch!

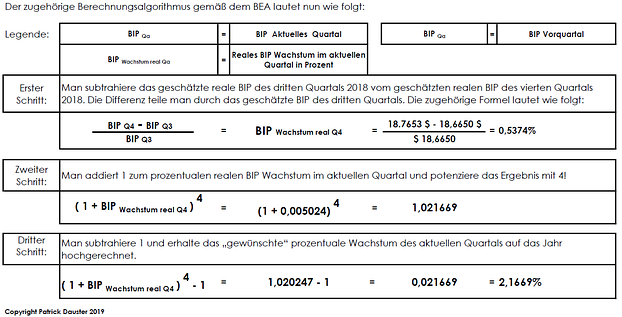

Folgende Abbildungen demonstrieren nochmals anschaulich die Wachstumsraten je Quartal und den "speziellen", ökonomisch falschen Algorithmus des Bureau of Economic Analysis (BEA):

Tab.1: Berechnungsmethodik BEA reales BIP Q4 2018 (Bild: Patrick Dauster)

Abb. 1 Q4 2018 Algorithmus zur Berechnung des annualisierten Quartalswachstums der USA (Bild: Patrick Dauster)

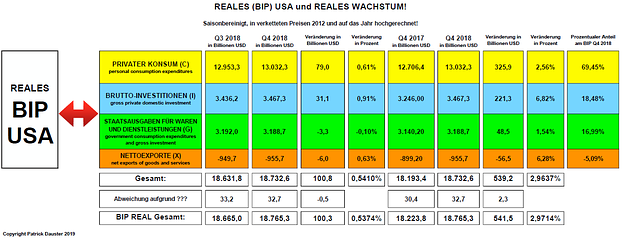

Die US-Wirtschaft wächst (vorläufig) insgesamt im Jahr 2018 real mit 2,9714 Prozent!

Als das Quartalswachstum des zweiten Quartals veröffentlicht wurde, feierte Trump seine Fiskal- und Wirtschaftspolitik und nicht zuletzt sich selbst. Er jublierte, dass das tatsächliche reale Wachstum in den USA im Jahr 2018 deutlich über 3 Prozent liegen würde, vielleicht sogar 4 Prozent erreichen würde (5). Pustekuchen! Gerade einmal soeben 3 Prozent wurden im Endeffekt erreicht und dies trotz einer gewaltigen Ausweitung der Staatsverschuldung (Deficit Spending), einer großen Steuerreform und deutlichen Vorziehungseffekten aufgrund des "Handelskrieges" mit China!

Vergleicht man diese fiskal- und wirtschaftspolitischen Massnahmen mit jenen direkt nach der Banken- und Finanzkrise 2007/2008, so drängt sich der Verdacht auf, dass die USA bereits 2016 und 2017 in einer tiefen Wirtschaftskrise steckte und hohe Arbeitslosigkeit bestand. Das Konjunkturprogramm Obama's aufgrund der Banken- und Finanzkrise 2007/2008, der tiefsten Krise seit der Weltwirtschaftskrise von 1929 in den USA, hatte gerade einmal ein Volumen von etwa 700 Mrd. USD! Trump pumpte 2018 300 Mrd. USD in die Wirtschaft, obwohl doch eine angeblich "hervorragende" Konjunkturlage herrscht.(2)

Auch die Wirtschaftsexperten und Analysten der Finanzindustrie, die FED sowie die offiziellen Daten des Bureau of Economic Analysis folgten 2016 und vor allem 2017 dem Narrativ einer SUPER verfassten US-Wirtschaft.

Unisono wurde von einer sehr guten Verfassung der US-Wirtschaft gesprochen, mit niedrigerer Arbeitslosigkeit, steigenden Real-Einkommen und geringen Risiken im Finanzsystem. Immerhin betrug das reale Wachstum in den USA in 2016 noch 1,57 Prozent und in 2017 sogar 2,22 Prozent.

Warum also forcierte Trump solch gewaltige fiskal- und wirtschaftspolitische Ausgabenprogramme, wenn es der US-Wirtschaft doch angeblich so gut ging und geht?

Und warum schimpfte er noch im Dezember 2018 auf die FED und ihren Chef Powell, doch tunlichst keine Zinserhöhungen mehr vorzunehmen, wenn die US-Wirtschaft doch brummt wie schon lange nicht mehr?

Stellt eigentlich niemand diese Fragen?!

Folgende Abbildung zeigt die Komponenten des realen Bruttoinlandsproduktes der USA in verketteten Preisen von 2012 sowie das reale Wachstum gegenüber Q3 2018 und last but not least das gesamte reale BIP-Wachstum gegenüber 2017:

Q4 2018: Komponenten des Bruttoinlandsprodukt und reales Wachstum (Bild: Patrick Dauster)

Die ersten beiden Spalten zeigen die jeweiligen Komponenten des realen BIP - Privater Konsum (C), Brutto-Investitionen (I), Staatsausgaben für Waren und Dienstleistungen (G) und Nettoexporte (X) - der USA in Q3 und Q4 2018.

Der Konsum erhöhte sich in Q4 um 0,61 Prozent. Die privaten Investitionen stiegen um 0,91 Prozent.

Bei den Staatsausgaben gab es nicht nur durch den "Government Shutdown" - den Regierungsstillstand, der am 22. Dezember 2018 begann und am 25. Janaur 2019 endete - einen negativen Wachstumsbeitrag. Sie sanken um -0,1 Prozent gegenüber Q3 2018.

Die vierte Komponente, die den kleinsten Teil des Bruttoinlandsprodukts ausmacht und in den USA fast schon traditionell das BIP-Wachstum deutlich reduziert, schlug in Q4 2018 nur mit -0,03 Prozent negativ zu buche.

Im Jahresvergleich 2018 versus 2017 erhöhten sich der Konsum um 325,9 Milliarden USD (2,56 Prozent), die Bruttoinvestitionen um 221,3 Milliarden USD (6,82!!! Prozent) und die Staatsausgaben um 48,5 Milliarden USD (1,54 Prozent). Die Nettoexporte sanken hingegen erneut deutlich um -56,5 Milliarden USD (-6,28 Prozent).

Wollte US-Präsident Trump diese negative Entwicklung nicht stoppen?! Sollten nicht die Importe deutlich reduziert, und die Exporte und die inländische Produktion deutlich erhöht werden?

Die Wachstumsraten der einzelnen BIP-Komponenten sowohl in absoluten Zahlen als auch prozentual lesen sich zunächst durchaus gut, insbesondere das Wachstum bei den Brutto-Investitionen scheint hervorragend. Nimmt man diese genauer unter die Lupe, so findet man Insbesondere im Bereich der Bruttoinvestitionen mehrere dicke Haare in der Suppe!

Die US-Wirtschaft entschleunigt!

Betrachtet man nun detailiert die einzelnen Komponenten und die für die Verfassung und eine zukünftige positive Entwicklung einer Volkswirtschaft so wichtigen privaten Investitionen im besonderen, so lässt sich feststellen, dass die trumpsche Steuerreform nur in Q1 und Q2 2018 zu stärkeren Fixed Investments (Anlageinvestitionen) in den materiellen Kapitalstock der US-Volkswirtschaft führte.

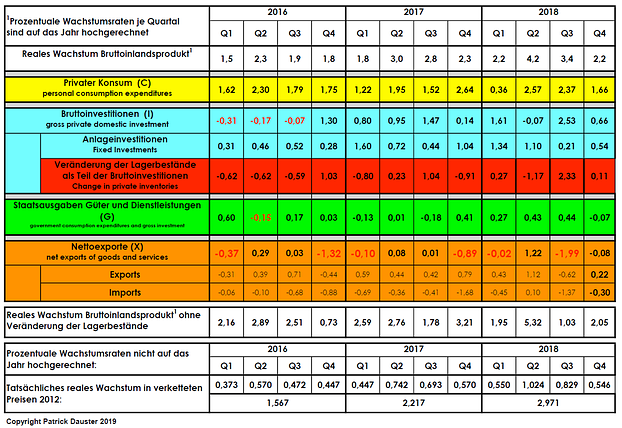

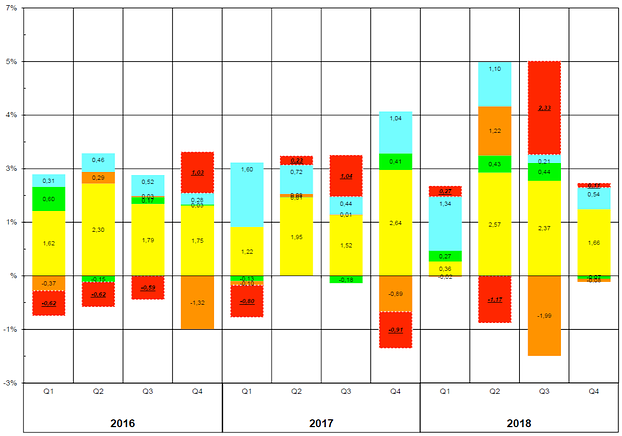

Folgende Abbildungen zeigen, welche Komponenten des Bruttoinlandsproduktes in welcher Höhe zu den jeweiligen realen Quartalswachstumsraten der vergangenen 3 Jahre beigetragen haben:

Komponenten des BIP und ihr Beitrag zum BIP-Wachstum 2016 bis 2018 (Bild: Patrick Dauster)

Grafik Komponenten des Wachstum und ihr Beitrag zum BIP-Wachstum 2016 bis 2018 (Bild: Patrick Dauster)

Eindeutig konstatieren lässt sich, dass in die US-Wirtschaft spürbar mehr "Leben" gekommen ist, seit Donald Trump Anfang 2017 die Regierungsgeschäfte aufgenommen und damit seinen Twitter-Account in den "ADHS-Trash-Modus" versetzt hat.

Das reale Wachstum und vor allem die Brutto-Investitionen dümpelten im letzten Jahr von Obama's Amtszeit nur so dahin. Die US-Wirtschaft wurde nur noch von einem auf gewaltiger privater Verschuldung basierendem Konsum getragen. Die komplett falsch konzipierte US-Wirtschaft war bereits zu diesem Zeitpunkt definitiv auf dem direkten Weg in eine Rezession.

Mit der Wahl Trump's am 08. November 2016 änderte sich das Blatt. So wurden im vierten Quartal 2016 erstmals wieder deutlich mehr private Lagerinvestitionen getätigt, vor allem in Erwartung einer höheren Inlandsnachfrage und weiteren Investitionen. Nicht nur die Bruttoinvestitionen stiegen seit Q4 2016 stark an, sondern endlich belebten sich auch die wichtigen Fixed Investments, die Investitionen ins Anlagevermögen, spürbar. Diese scheinbar positive Entwicklung der privaten Investitionen hielt bis Q2 2018 an wie obige Abbildung zeigt.

Alleine Trump's Ankündungen, so schnell wie möglich ein Konjunkturprogramm aufzulegen, und eine Steuerreform mit einer deutlichen Senkung der Körperschaftssteuer zu implementieren, verhalf der US-Wirtschaft bereits 2017 zu einer deutlichen Belebung.

Und Trump hielt tatsächlich Wort und ihm gelang - was 99 Prozent aller Wirtschaftsexperten (einschließlich mir) nicht für möglich hielten - die Durchsetzung "seiner" Steuerreform Ende 2018! Eigentlich niemand glaubte, dass Trump sein Steuerreform-Vorhaben auch nur ansatzweise in diesem Umfang durch den US-Kongress bringen würde.

Hier die einzigen beiden - aus gesamtwirtschaftlicher Sicht - halbwegs positiven Elemente der Trump'schen Steuerreform:

1. Deutliche Senkung der Körperschaftsteuer für US-Unternehmen von 35 Prozent auf 21 Prozent!

2. Repatriierung der gigantischen Auslandsgewinne der großen US-Unternehmen (Alphabet, Amazon, Apple, Starbucks etc.)

Selbstverständlich sorgt solch eine Entlastung für einen, wenn auch nur kurzfristigen Aufschwung!

Aber WARUM nur KURZFRISTIG?

Ganz einfach, weil die US-Wirtschaft seit Jahren genauso falsch gebaut ist wie die deutsche Wirtschaft - nur eben spiegelverkehrt!

Die US-Wirtschaft ist viel zu importlastig, die deutsche Wirtschaft viel zu exportlastig!

In Q4 2018 wurde das Wachstum fast nur noch vom privaten Konsum getragen, wobei dieser Beitrag zum realen BIP-Wachstum mit annualisiert 1,66 Prozent für ein viertes Quartal sehr schwach ausgefallen ist. Normalerweise ist der private Konsum aufgrund des historisch starken Weihnachtsgeschäftes eine starke Triebfeder des Wachstums in einem vierten Quartal!

Zudem schwächte sich das Wachstum bei den Anlageinvestitionen seit Q3 2018 wieder deutlich ab. Der reale Wachstumsbeitrag sank von annualisiert 1,1 Prozent in Q2 2018 auf annualisiert 0,27 Prozent in Q3 2018. Tatsächlich, d.h. ohne die ökonomisch falsche Annualisierung, ist der Beitrag quasi vernachlässigbar.

Immerhin hat sich der Wachstumsbeitrag der Fixed Investments auf annualisiert 0,54 Prozent in Q4 2018 stabilisiert - könnte man meinen...?!

Eine (wahrscheinlich tiefe) Rezession der US-Wirtschaft ist unvermeidbar!

Die detaillierte Analyse der Bruttoinvestitionen, vor allem der Fixed Investments der vergangenen Jahre, liefert einen eindeutigen Beleg, warum die fiskal- und wirtschaftspolitischen Maßnahmen Trump's nur kurz ihre positiven Wirkungen auf die US-Wirtschaft entfalteten bzw. entfalten.

Sie zeigt das große Problem der US-Wirtschaft und ist die Basis für den Befund, dass eine "wahrscheinlich" tiefe Rezession unvermeidbar ist!

Die Tiefe der Rezession wird davon abhängen, wie die Administration Trump fiskal- und wirtschaftspolitisch und in welchem Umfang reagieren wird?!

Und sie wird davon abhängen, welche geldpolitischen Massnahmen und in welchem Umfang die US-Notenbank FED einleiten wird?!

Nachfolgende Abbildung zeigt detailliert die Entwicklung der Brutto-Investitionen (Netto-Investitionen plus Abschreibungen) seit 2016:

Quellenverzeichnis!

(1) Bureau of Economic Analysis: https://www.bea.gov/data/gdp/gross-domestic-product

(2) Godemodetrader, Clemens Schmale: https://www.godmode-trader.de/artikel/diesen-rekord-kann-trump-keiner-mehr-nehmen,5781971

(3) Federal Reserve St. Louis:https://fred.stlouisfed.org/series/GFDEGDQ188S

(4) Ich werde in einem weiteren Artikel belegen, dass die Berechnungen des Bureau of Economic Analysis zur Ermittlung des Bruttoinlandsproduktes insgesamt und vor allem in Q1 2019 fehlerhaft sind und nicht den internationalen Standards der Volkswirtschaftlichen Gesamtrechnungen entsprechen.

(5) Welt, 04.04.2019: https://www.welt.de/wirtschaft/article191277609/USA-Donald-Trump-rechnet-sich-die-Wirtschaft-schoen.html

Sparer aufgepasst! Höhere Zinsen bleiben auch in Zukunft ...

Warum es in den USA, aber vor allem in der Eurozone und damit Deutschland keine höheren Zinsen geben kann und geben wird? Dieser Artikel zeigt ...

Wie sinnvoll ist ein Businessplan?

Der wichtigste Grund für einen Businessplans ist es, einen potentiellen (und möglichst potenten) Investor zu finden und von einer Geschäftsidee zu ...

Marketing: Ein Erfolgsinstrument bei Unternehmensneugründung

Marketing ist für den Erfolg von Unternehmen und gerade von jungen Unternehmen unerlässlich. Marketingmaßnahmen dienen dazu, den Erfolg zu steigern.

Bildquelle:

www.helenesouza.com / pixelio.de

(Wie sinnvoll ist ein Businessplan?)

Rudolf Schneider

(Marketing: Ein Erfolgsinstrument bei Unternehmensneugründung)